Saber leer estado cuenta hipotecario UF es una habilidad financiera crucial para cualquier propietario o futuro dueño de casa en Chile. Este documento, que recibes mes a mes, es mucho más que un simple recordatorio de pago; es la radiografía detallada de tu deuda más importante. Si ya dominas los cálculos básicos, como vimos en el ejemplo práctico de cómo calcular tu crédito hipotecario en UF, el siguiente paso es interpretar el informe oficial que envía tu banco.

=

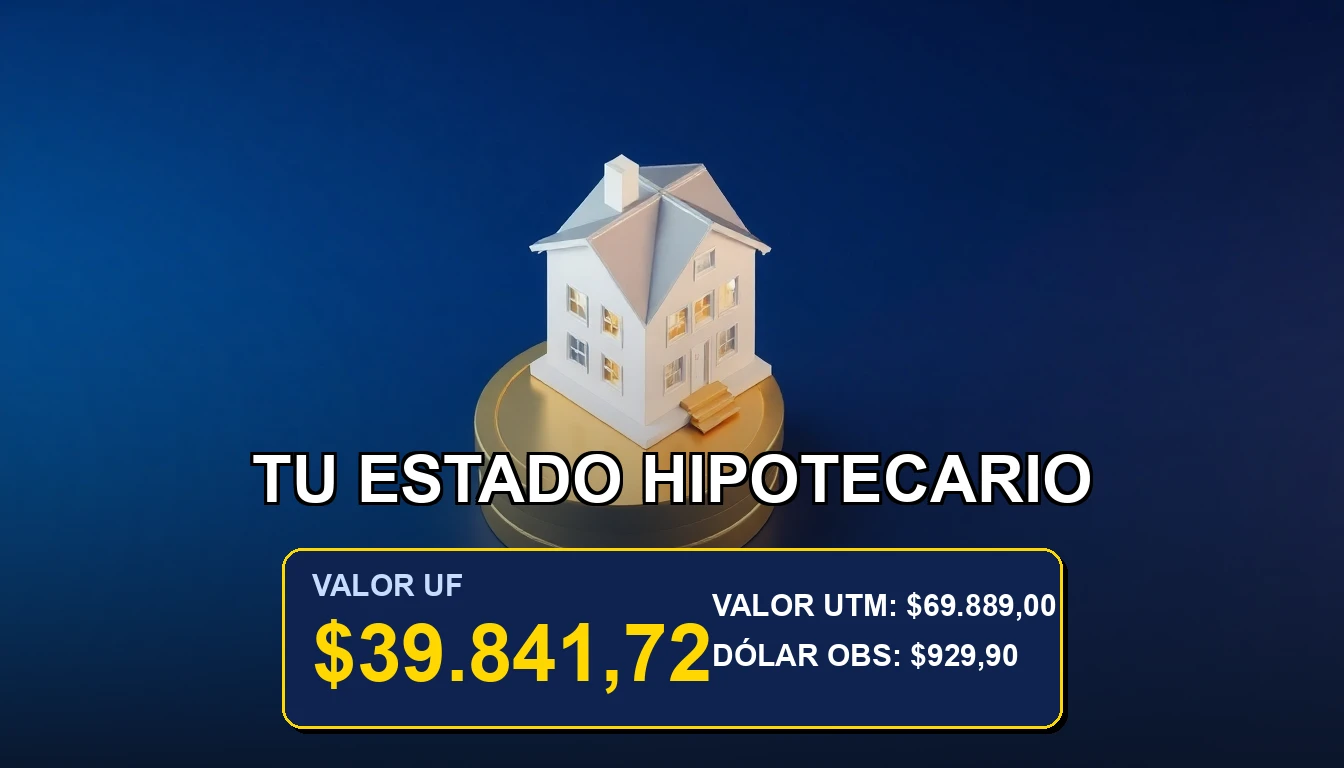

$39.841,72

Comprender cada partida te empodera para detectar errores, planificar prepagos y tener certeza sobre el destino real de tu dinero. En un sistema indexado a la Unidad de Fomento, donde el valor en pesos de tu deuda se ajusta diariamente, perder el detalle puede costarte miles de pesos al año sin que te des cuenta.

👛 Impacto en tu Bolsillo:

Entender tu estado de cuenta hipotecario puede ser la diferencia entre pagar de más por tu casa o mantener tus finanzas bajo control.

📌 Puntos Clave del Indicador:

- El saldo en UF es lo único constante: El monto adeudado en pesos cambia diario, pero en UF solo baja con tus pagos.

- Separa capital de intereses: Tu cuota se divide en lo que amortizas (capital) y el costo del crédito (interés).

- Revisa siempre el «detalle de cobranza»: Ahí se desglosa el cálculo exacto de tu cuota, incluyendo seguros y gastos.

Anatomía de tu Estado de Cuenta

Un estado de cuenta hipotecario típico en Chile tiene secciones específicas. No te abrumes por la extensión; enfócate en estos bloques principales para obtener la información vital.

Encabezado y Datos del Crédito

Aquí encontrarás tu número de cliente, el producto (ej: «Hipotecario 20 años»), la fecha de corte y el período facturado. Confirma que estos datos sean correctos. La fecha de corte es fundamental, pues el saldo en pesos que se indica es válido solo para ese día específico, según el valor UF de ese día.

Resumen de Saldos e Intereses

Esta es la sección más crítica. Verás dos columnas clave: «Saldo Capital» o «Saldo Deuda». Este se expresa en UF y en pesos chilenos. Recuerda: el saldo en UF es el real de tu deuda; el saldo en pesos es solo una conversión al valor UF del día de corte. Si haces un prepago, el saldo en UF debe reducirse exactamente por el monto que abonaste.

💡 ¿Dónde Están los Intereses?

Los intereses del período se muestran por separado, usualmente en una línea que dice «Intereses Corrientes» o «Intereses Periodo». Este monto, sumado a la amortización de capital (y otros cargos), compone el total de tu cuota. Para profundizar en cómo se calcula esta parte, nuestra guía definitiva para calcular la UF en tu crédito es un recurso complementario esencial.

Descifrando el Detalle de Cobranza

Si el resumen es el panorama general, el detalle de cobranza es el zoom microscópico. Es una tabla que descompone tu cuota obligatoria. Busca términos como «Amortización Capital», «Intereses», «Seguro de Desgravamen» y «Seguro Incendio».

Cada pago que realizas se aplica en este orden específico: primero se cubren los seguros y costos administrativos (si los hay), luego los intereses generados en el período, y finalmente, lo que sobra se abona al capital, reduciendo tu deuda principal. Revisar este orden te ayuda a entender por qué, al inicio del crédito, parece que reduces tan poco el saldo.

Errores Comunes que Debes Cazar

La indexación a la UF puede generar confusiones. Un error frecuente es pensar que el «saldo en pesos» es fijo. Al día siguiente del corte, ese número ya habrá cambiado. Otro error es no verificar el cálculo de la conversión UF a CLP. Siempre puedes multiplicar tu «Saldo en UF» por el «Valor UF» oficial del día de corte (publicado por el SII) para verificar el monto en pesos. Para una lista más completa de equivocaciones, revisa este artículo sobre errores comunes al leer tu crédito hipotecario.

💡 Análisis Financiero Rápido

Dato Económico: Un error del 0.1% en la lectura del valor UF aplicado en tu estado de cuenta, en un crédito de 3.000 UF, puede significar una diferencia de miles de pesos en un solo mes. La revisión meticulosa es tu mejor herramienta de ahorro.

⚠️ ¿Has notado cambios inesperados en tu último estado de cuenta? Comparte tu experiencia en los comentarios para ayudar a otros chilenos.

Valor UF

$39.841,72

Valor UTM

$69.889,00

Dólar Obs

$929,90

Valores sincronizados al 2026-03-30

🏠 Valores de Propiedades Actualizados

Valores calculados en base a: $39.841,72 CLP (2026-03-30)

- 1.000 UF 39.841.720 CLP

- 1.500 UF 59.762.580 CLP

- 2.000 UF 79.683.440 CLP

- 2.500 UF 99.604.300 CLP

- 3.000 UF 119.525.160 CLP

- 4.000 UF 159.366.880 CLP

Preguntas Frecuentes sobre Indicadores

P: ¿Por qué mi saldo en pesos subió si pagué la cuota completa?

R: Es normal. Pagaste la cuota del período anterior, la cual cubrió intereses y una parte de capital. Sin embargo, el saldo en pesos se reajusta diariamente con la UF. Si la UF subió entre tu último pago y la nueva fecha de corte, el saldo en pesos de tu deuda restante será mayor, aunque en UF sea menor.

P: ¿Dónde veo cuánto he amortizado en total?

R: No todos los estados lo muestran directamente. Debes calcularlo restando tu saldo capital inicial (al firmar el crédito) menos tu saldo capital actual. Para un seguimiento proactivo, te recomendamos usar nuestra plantilla Excel gratuita para proyectar tu deuda en UF.

P: ¿Qué hago si encuentro una discrepancia?

R: Contacta inmediatamente a tu ejecutivo bancario por escrito, señalando el número de tu crédito, la fecha de corte y la diferencia específica que observas. Solicita la rectificación y el recálculo si corresponde.

Análisis elaborado por Carolina Echeverría

Especialista en Economía y Mercados Chilenos en Crédito Hipotecario. Analizando tendencias en Chile desde 2020.

🛡️ Datos cotejados con fuentes del Banco Central y SII