Entender el cálculo UF hipotecario ejemplo concreto es fundamental para cualquier chileno que esté pensando en comprar una vivienda. La Unidad de Fomento (UF) es la columna vertebral de los créditos hipotecarios en Chile, ya que protege el valor real del préstamo de la inflación. En este artículo, desglosaremos un caso práctico paso a paso, para que puedas proyectar tu dividendo con claridad y tomar decisiones informadas sobre tu futuro inmobiliario.

=

$39.841,72

Este ejercicio no solo te ayudará a comprender cómo se compone tu cuota, sino también a visualizar el impacto de variables clave como el pie, el plazo y la tasa de interés. Al dominar este cálculo, podrás comparar ofertas de diferentes bancos de manera más efectiva y planificar tu presupuesto familiar con mayor precisión, asegurando que la inversión en tu hogar sea sostenible a largo plazo.

👛 Impacto en tu Bolsillo:

Este cálculo define el monto de tu mayor deuda mensual por décadas, impactando directamente cuánto de tu sueldo se destina a la vivienda.

📌 Puntos Clave del Indicador:

- La UF reajusta el capital adeudado, no el dividendo mensual en pesos.

- El dividendo se calcula en UF y se convierte a pesos según el valor del día.

- Un pie más alto reduce el monto a financiar y el interés total pagado.

Escenario Base para Nuestro Ejemplo

Imaginemos a Juan y María, una pareja que quiere comprar su primer departamento. Han encontrado una propiedad cuyo precio de venta es de 5.000 UF. Para este ejemplo, usaremos un valor referencial de la UF de $31.000 pesos chilenos (consulta siempre el valor de la UF hoy para cálculos reales). Esto significa que el precio total en pesos es de $155.000.000.

Variables del Crédito Hipotecario

Para su financiamiento, consideran las siguientes condiciones, comunes en el mercado chileno:

Pie: 20% del valor de la propiedad (1.000 UF o $31.000.000).

Monto a Financiar (Capital): 4.000 UF (5.000 UF – 1.000 UF).

Plazo del Crédito: 25 años (300 cuotas).

Tasa de Interés Anual (referencial): 5,5% (siempre verifica la tasa con tu banco).

Paso a Paso del Cálculo del Dividendo

El cálculo del dividendo en UF para un crédito de amortización constante (el más común) sigue una fórmula específica. Primero, calculamos la amortización mensual dividiendo el capital por el número de cuotas: 4.000 UF / 300 meses = 13,3333 UF. Esta parte de la cuota es fija en UF y reduce directamente la deuda.

Luego, calculamos los intereses del primer mes. Se aplica la tasa de interés mensual (tasa anual / 12) sobre el saldo insoluto (el capital adeudado al inicio del período). Para el primer mes: 4.000 UF * (5,5%/12) = 4.000 UF * 0,004583 = 18,3333 UF.

Finalmente, el dividendo total del primer mes en UF es la suma de la amortización más los intereses: 13,3333 UF + 18,3333 UF = 31,6666 UF.

Conversión a Pesos Chilenos y Evolución

Aquí es donde la UF juega su rol crucial. Para saber cuánto pagará Juan y María en pesos en su primera cuota, multiplicamos el dividendo en UF por el valor de la UF del día del pago. Si ese día la UF está a $31.200, el dividendo será: 31,6666 UF * $31.200 = $988.398 pesos.

Con el tiempo, la parte de intereses de la cuota (en UF) irá disminuyendo porque el capital adeudado es menor, mientras que la amortización se mantiene constante. Sin embargo, en pesos, el dividendo puede subir o bajar mes a mes dependiendo exclusivamente de la variación del valor UF a pesos chilenos. Este mecanismo asegura que el banco recupere el valor real del dinero prestado.

¿Qué Pasa si Aumenta la UF?

Si la UF sube, el dividendo en pesos será mayor, aunque en UF siga siendo el mismo (31,6666 UF en el primer mes). Por eso, es vital que tu capacidad de pago en pesos tenga un margen para absorber estas alzas, que históricamente siguen la inflación. Para una planificación a largo plazo, te recomendamos leer nuestra guía definitiva para calcular la UF en tu crédito hipotecario.

💡 Análisis Financiero Rápido

Dato Económico: En nuestro ejemplo, el interés total pagado a lo largo del crédito sería significativo. Pagando 31,6666 UF mensuales por 300 meses, el total desembolsado es de 9.500 UF. Al restar el capital de 4.000 UF, los intereses suman 5.500 UF. Esto refuerza la importancia de negociar la tasa y considerar abonos extraordinarios al capital para reducir este costo.

⚠️ ¿Notaste cambios en las tasas de interés o en los requisitos para créditos hipotecarios en UF últimamente? Comparte tu experiencia en los comentarios para ayudar a otros chilenos a tomar la mejor decisión.

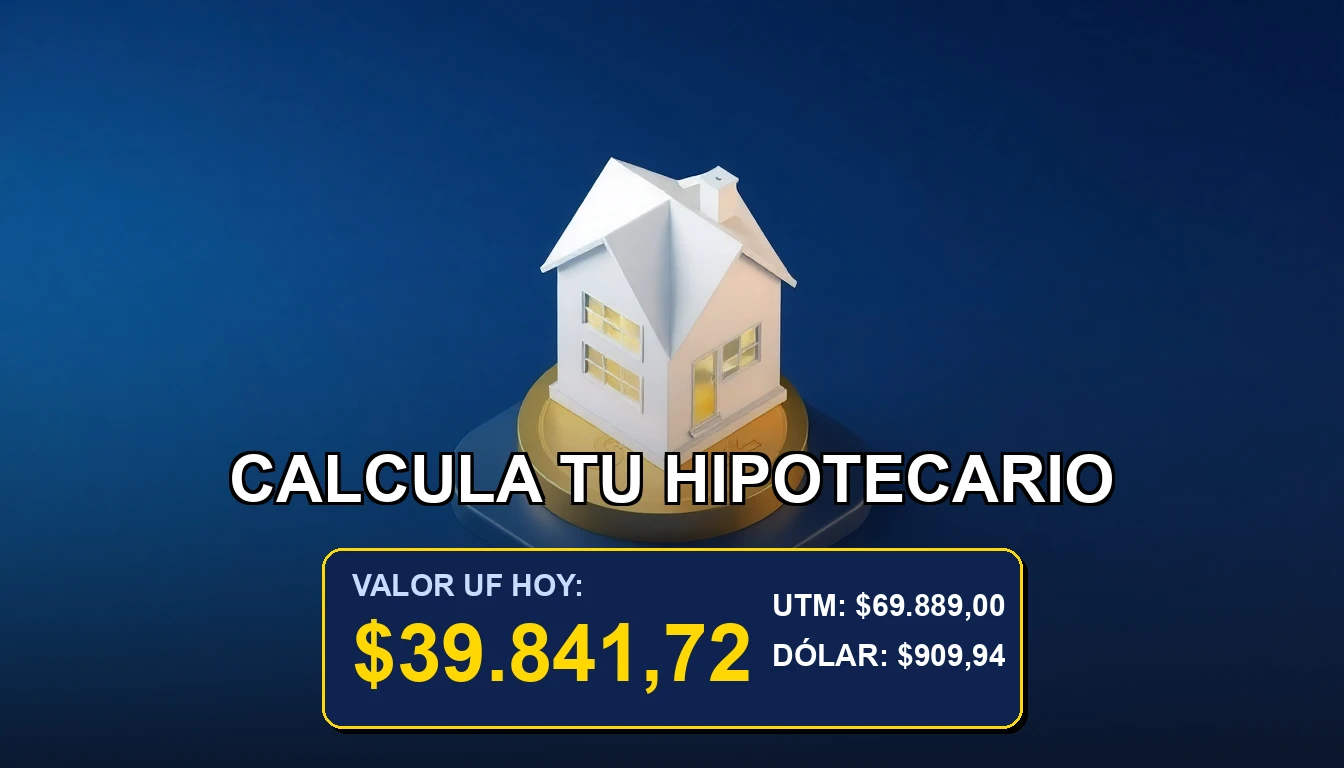

Valor UF Oficial Hoy

$39.841,72

Valor UTM

$69.889,00

Dólar Observado

$909,94

Valores sincronizados al 2026-03-13

🏠 Valores de Propiedades Actualizados

Valores calculados en base a: $39.841,72 CLP (2026-03-13)

- 1.000 UF 39.841.720 CLP

- 1.500 UF 59.762.580 CLP

- 2.000 UF 79.683.440 CLP

- 2.500 UF 99.604.300 CLP

- 3.000 UF 119.525.160 CLP

- 4.000 UF 159.366.880 CLP

Preguntas Frecuentes sobre Indicadores

🤔 ¿El dividendo hipotecario en UF sube todos los meses?

No, el dividendo en UF es constante en un sistema de amortización constante (como en nuestro ejemplo) o puede variar ligeramente en otros sistemas. Lo que cambia mes a mes es su equivalente en pesos chilenos, según el valor oficial de la UF publicado por el Banco Central de Chile.

🤔 ¿Es mejor un crédito en UF o en pesos?

Depende de tu perfil y de la inflación esperada. Los créditos en UF ofrecen tasas de interés generalmente más bajas porque el riesgo de inflación lo asume el deudor. Son una buena opción si tus ingresos se reajustan por IPC. Los créditos en pesos tienen una tasa más alta pero una cuota fija en la moneda, lo que facilita la planificación a corto plazo. Consulta las proyecciones en instituciones como la Banco Central.

🤔 ¿Puedo hacer abonos a mi crédito hipotecario en UF?

Sí, y es una excelente estrategia financiera. Los abonos extraordinarios se aplican directamente a reducir el capital en UF adeudado. Esto reduce inmediatamente el cálculo de intereses futuros (que se aplican sobre un saldo menor) y puede acortar el plazo del crédito o reducir el monto de las cuotas siguientes.

Análisis elaborado por Andrés Velasco

Especialista en Economía y Mercados Chilenos en Finanzas Personales. Analizando tendencias en Chile desde 2019.

🛡️ Datos cotejados con fuentes del Banco Central y SII