Cuando una sociedad conyugal se disuelve, ya sea por divorcio o separación de bienes, uno de los aspectos técnicos más cruciales y a menudo subestimados es el reajuste UF en bienes gananciales. Este mecanismo, íntimamente ligado a la normativa del Servicio de Impuestos Internos (SII), garantiza que el valor de los activos y deudas adquiridos en UF durante el matrimonio se actualice correctamente al momento de la división. No aplicarlo puede generar graves inequidades, donde una parte recibe un patrimonio nominalmente menor en términos reales.

=

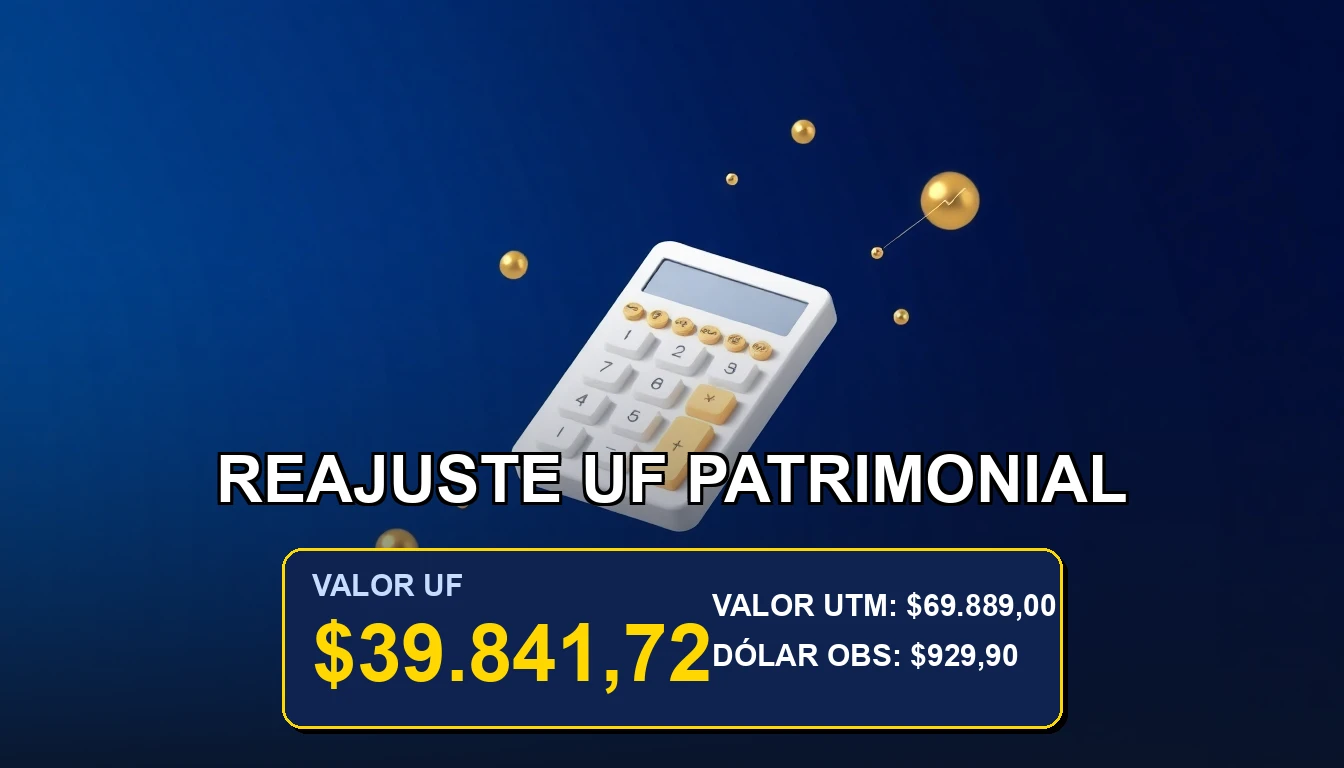

$39.841,72

El cálculo correcto no es solo una formalidad contable; es una obligación legal que protege el patrimonio de ambos cónyuges. Comprender cómo opera este reajuste, especialmente en el contexto de propiedades, créditos hipotecarios o inversiones indexadas a la UF, es fundamental para una división justa y conforme a la ley chilena. Aquí te explicamos el proceso paso a paso.

👛 Impacto en tu Bolsillo:

Un error en este cálculo puede significar perder millones de pesos en un divorcio o separación de bienes.

📌 Puntos Clave del Indicador:

- El reajuste por UF es obligatorio para bienes y deudas expresados en esta unidad al momento de la división.

- El SII exige que se declare el valor reajustado de los activos para efectos tributarios de la partición.

- Un error en el cálculo puede derivar en perjuicios económicos significativos para uno de los cónyuges.

¿Por qué es Necesario el Reajuste UF?

La Unidad de Fomento (UF) es una unidad de cuenta reajustable según la inflación. Un bien comprado en UF hace 10 años tiene un valor en pesos chilenos muy distinto hoy. Al dividir los bienes gananciales, la ley busca repartir el valor real actualizado, no el valor nominal histórico. Esto es vital para activos como la vivienda familiar, cuyo crédito hipotecario suele estar en UF, o para inversiones financieras indexadas. El impacto de la UF en los créditos hipotecarios es un factor determinante en este escenario.

Paso 1: Identificar los Bienes y Deudas en UF

El primer paso es elaborar un inventario detallado de todos los activos y pasivos de la sociedad conyugal. Debes focalizarte en aquellos que fueron adquiridos, contratados o cuyo valor fue pactado en Unidades de Fomento. Los más comunes son:

- Propiedades inmobiliarias (compradas con crédito hipotecario en UF).

- Saldos de créditos hipotecarios o de consumo en UF.

- Inversiones en fondos mutuos o depósitos a plazo indexados a la UF.

- Algunos seguros de vida o de desgravamen con primas en UF.

Paso 2: Obtener los Valores Históricos y Fechas Clave

Para cada ítem identificado, necesitas dos datos esenciales: el valor original en UF (o el saldo en UF) y la fecha en que se adquirió, contrajo la deuda o la fecha de origen del contrato. Esta información se encuentra en las escrituras de compraventa, contratos de crédito, estados de cuenta bancarios o pagarés.

La Fórmula de Cálculo del Reajuste

El cálculo en sí es directo una vez que tienes los datos. La fórmula universal es:

Valor Reajustado en Pesos = (Valor Original en UF) x (Valor de la UF a la Fecha de División)

Donde el «Valor de la UF a la Fecha de División» es el oficial publicado por el SII para ese día específico. Es crucial usar la fecha legal de disolución de la sociedad conyugal o la fecha que se acuerde para efectos de la partición.

Paso 3: Aplicar la Fórmula y Ejemplo Práctico

Imagina que la sociedad conyugal adquirió un departamento hace 5 años con un pie de 1.000 UF. Para dividir ese aporte, no se toman los pesos de hace 5 años, sino el valor actual de esas UF.

- Valor Original: 1.000 UF.

- Valor UF al día de la compra (hace 5 años): $28.000 (ejemplo).

- Valor UF al día de la división de bienes: $36.000 (ejemplo actual).

- Valor Histórico en pesos: 1.000 x $28.000 = $28.000.000.

- Valor Reajustado para la división: 1.000 x $36.000 = $36.000.000.

Como se observa, hay una diferencia de $8 millones de pesos que debe ser considerada en la repartición. Este principio también aplica para entender cómo convertir UF a pesos chilenos en cualquier contexto financiero.

Implicancias Tributarias ante el SII

Este es el vínculo directo con el artículo padre sobre «UF en el SII«. La división de bienes gananciales es un acto que debe declararse ante el Servicio de Impuestos Internos, específicamente a través del Formulario 1887 (Declaración de Partición de Bienes). En este formulario, los valores declarados de los bienes deben ser los reajustados según la UF, no los históricos.

Declarar valores incorrectos (los no reajustados) puede llevar a que el SII recalcule la base imponible, potentially generando multas o recargos por diferencias en impuestos como el de Herencias, Asignaciones y Donaciones, si aplica. La correcta aplicación del reajuste UF es, por tanto, un blindaje tanto legal como tributario.

💡 Análisis Financiero Rápido

Dato Económico:Omitir el reajuste UF en la división de bienes es equivalente a repartir un patrimonio congelado en el tiempo, ignorando por completo la inflación y generando una transferencia de valor encubierta entre los cónyuges, con posibles consecuencias legales y tributarias.

⚠️ ¿Has vivido un proceso de división de bienes donde el reajuste UF fue clave? ¿Coincide con lo explicado? Comparte tu experiencia en los comentarios para ayudar a otros.

Valor UF

$39.841,72

Valor UTM

$69.889,00

Dólar Obs

$929,90

Valores sincronizados al 2026-03-30

Preguntas Frecuentes sobre Indicadores

🤔 ¿Qué pasa si un bien se compró en pesos, pero con un crédito hipotecario en UF?

El bien en sí (la propiedad) se valora a su valor comercial actual en pesos. Sin embargo, la deuda (saldo del crédito hipotecario) SÍ debe reajustarse por UF para determinar el pasivo real que se está dividiendo. El activo neto es la diferencia entre ambos valores actualizados.

🤔 ¿Quién debe realizar el cálculo del reajuste UF?

Idealmente, debe ser realizado por el contador o abogado que lleva el proceso de división de bienes, ya que requiere precisión y conocimiento de las fechas y valores oficiales. Ambos cónyuges (o sus representantes) deberían revisar y concordar con los cálculos.

🤔 ¿El reajuste UF aplica también en la separación de bienes por muerte?

Sí, el principio es el mismo. En la partición de una herencia, los bienes y deudas de la sociedad conyugal del causante que estén expresados en UF deben ser reajustados a su valor al momento del fallecimiento (u otra fecha legal) para una distribución justa entre los herederos. Para profundizar en la historia de este indicador, puedes revisar nuestro repaso histórico del valor UF en Chile.

Análisis elaborado por Carolina Echeverría

Especialista en Economía y Mercados Chilenos en Derecho Financiero. Analizando tendencias en Chile desde 2020.

🛡️ Datos cotejados con fuentes del Banco Central y SII