Realizar una proyección uf hipoteca 5 años es un paso fundamental para cualquier persona que esté evaluando o ya tenga un crédito hipotecario en Chile. A diferencia de una simulación a corto plazo, proyectar a cinco años te permite visualizar la evolución real de tu deuda y tu capacidad de pago, considerando la inflación y las variaciones de este indicador. Este análisis es especialmente crucial si estás planificando con el cálculo de tu pie en UF o evaluando créditos con subsidio estatal, donde la estabilidad a largo plazo es clave.

=

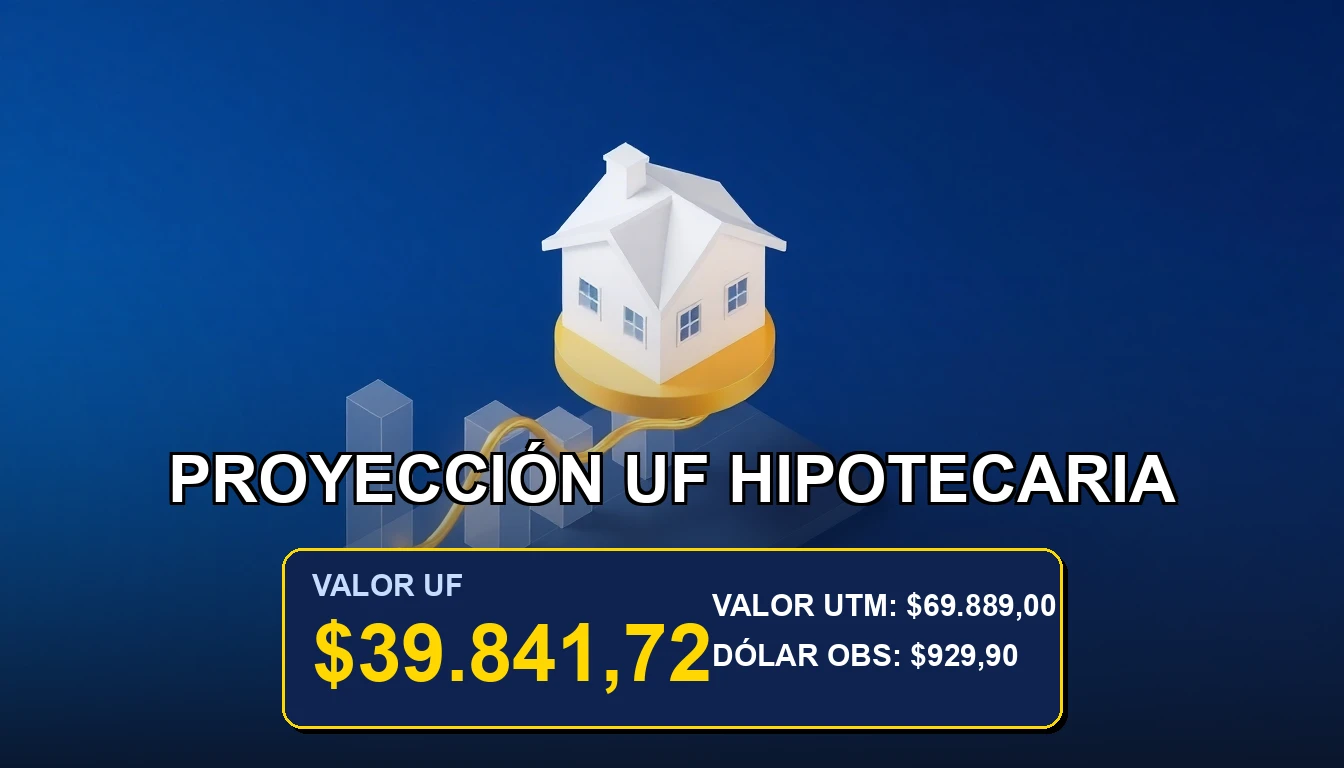

$39.841,72

Entender cómo se comportará la Unidad de Fomento en el mediano plazo no es adivinar el futuro, sino basarse en datos económicos, tendencias históricas y proyecciones de expertos. Este conocimiento te empodera para negociar mejores condiciones, elegir entre tasa fija o variable, y asegurar que tu inversión en vivienda sea sostenible. Una proyección realista es tu mejor escudo contra las sorpresas financieras.

👛 Impacto en tu Bolsillo:

Una proyección acertada de la UF puede definir si tu dividendo hipotecario se mantiene manejable o se dispara, impactando directamente tu presupuesto familiar por años.

📌 Puntos Clave del Indicador:

- La proyección a 5 años ayuda a visualizar el costo total real del crédito, más allá de la cuota inicial.

- Se basa en la inflación esperada, ya que la UF se reajusta según el Índice de Precios al Consumidor (IPC).

- Es una herramienta esencial para comparar ofertas de bancos y decidir entre un crédito en UF o en pesos.

¿Por qué proyectar la UF a 5 años?

Cuando contratas una hipoteca en UF, tu deuda y tus cuotas se ajustan mensualmente por la variación de este indicador. Una proyección a un año puede ser insuficiente, ya que ciclos económicos y shocks inflacionarios tienen impactos en plazos más largos. A cinco años, puedes identificar tendencias, prepararte para posibles escenarios de mayor inflación y validar si tu capacidad de pago futura, considerando aumentos de sueldo, será suficiente. Es la diferencia entre planificar y simplemente esperar.

Métodos para proyectar la UF

No existe una bola de cristal, pero sí métodos confiables. El más común es seguir las proyecciones de inflación del Banco Central y los informes de bancos de inversión. Estos organismos publican expectativas de IPC, que es el motor de la UF. Otro método práctico es usar el promedio histórico de reajuste de la UF, aunque este no considera cambios futuros en la política económica.

Una herramienta poderosa es utilizar una plantilla de Excel para proyectar tu deuda, donde puedes ingresar diferentes tasas de inflación anual esperada y ver su efecto compuesto sobre el saldo de tu hipoteca y el valor de las cuotas.

Factores que influyen en la proyección

La UF no sube por arte de magia. Su proyección depende directamente de la inflación futura, la cual está sujeta a variables como el precio del dólar, el costo de la energía, las políticas fiscales del gobierno y el crecimiento económico. Un período de expansión económica suele venir con mayor presión inflacionaria. Consultar informes de instituciones como la OECD o el Fondo Monetario Internacional para Chile te dará una visión macroeconómica sólida.

Impacto en tu dividendo hipotecario

Un error común es fijarse solo en la cuota inicial. Una proyección a 5 años te muestra cómo esa cuota, expresada en UF, se traducirá a pesos chilenos. Si la inflación es mayor a la esperada, el monto en pesos de tu dividendo será significativamente más alto. Esto puede tensionar tu presupuesto si tus ingresos no se reajustan a un ritmo similar. Evita los errores comunes al invertir en UF para la vivienda subestimando este efecto.

Cómo usar la proyección en tu beneficio

Con una proyección bien fundamentada, puedes tomar decisiones activas. Por ejemplo, si esperas inflación alta y estable, un crédito en UF podría seguir siendo conveniente, pero deberías asegurar que tus ingresos también se indexen. Si prefieres certeza absoluta, podrías optar por una tasa fija en pesos, aunque usualmente parte de un interés nominal más alto. La proyección también es útil para planificar abonos extraordinarios al capital, los cuales tienen un mayor impacto cuando se realizan temprano.

Ejemplo práctico de simulación

Imagina un crédito por 3.000 UF a 20 años. Si proyectas una inflación anual promedio del 3% para los próximos 5 años, la UF pasará de un valor hipotético de $31.000 a aproximadamente $36.000. Tu dividendo, si se mantiene constante en UF, en pesos habrá aumentado en cerca de un 16% solo por el reajuste de la unidad de cuenta. Este simple cálculo evidencia la necesidad de la proyección.

💡 Análisis Financiero Rápido

Dato Económico: Una proyección conservadora de la UF (basada en la meta de inflación del Banco Central del 3%) es el punto de partida más seguro para planificar una hipoteca a 5 años, siempre considerando un margen para escenarios adversos.

⚠️ ¿Has visto proyecciones oficiales de la UF para el 2029 que difieran de los métodos aquí expuestos? Comparte tu experiencia proyectando tu dividendo en los comentarios para ayudar a otros.

Valor UF

$39.841,72

Valor UTM

$69.889,00

Dólar Obs

$929,90

Valores sincronizados al 2026-03-30

🏠 Valores de Propiedades Actualizados

Valores calculados en base a: $39.841,72 CLP (2026-03-30)

- 1.000 UF 39.841.720 CLP

- 1.500 UF 59.762.580 CLP

- 2.000 UF 79.683.440 CLP

- 2.500 UF 99.604.300 CLP

- 3.000 UF 119.525.160 CLP

- 4.000 UF 159.366.880 CLP

Preguntas Frecuentes sobre Indicadores

🤔 ¿Es mejor una hipoteca en UF o en pesos a 5 años?

Depende de tu perfil de riesgo y expectativa inflacionaria. La UF suele ofrecer tasas de interés real más bajas, pero transfiere el riesgo inflacionario al deudor. Los créditos en pesos a tasa fija ofrecen estabilidad en el monto de la cuota, pero parten de una tasa nominal más alta. Una proyección de UF te ayuda a comparar ambos escenarios en pesos futuros.

📈 ¿Dónde encuentro las proyecciones oficiales de inflación?

El Banco Central de Chile publica trimestralmente su Informe de Política Monetaria (IPoM), que incluye las expectativas de inflación para los próximos años. También los bancos comerciales y analistas económicos publican sus reportes, que son una buena fuente de contraste.

⚖️ ¿Cómo afecta la proyección de UF a mi capacidad de endeudamiento?

Los bancos evalúan tu capacidad de pago con la cuota inicial. Sin embargo, una proyección a 5 años te da una visión personal de sostenibilidad. Si la proyección muestra que tu dividendo en pesos crecerá más rápido que tus ingresos esperados, es señal para considerar un monto de crédito menor, un plazo más largo, o intensificar tus planes de ahorro previo.

Análisis elaborado por Andrés Velasco

Especialista en Economía y Mercados Chilenos en Hipotecas Uf. Analizando tendencias en Chile desde 2019.

🛡️ Datos cotejados con fuentes del Banco Central y SII