Si estás pensando en financiar un vehículo con un crédito en UF, es crucial entender cómo un indicador económico como el IPC afecta directamente tu compromiso mensual. Muchos creen que la cuota en UF es fija, pero en realidad, su valor en pesos chilenos está atado a la inflación. En este artículo, analizaremos un caso real de IPC crédito auto UF, desglosando paso a paso cómo una variación en el Índice de Precios al Consumidor modifica el monto que terminas pagando mes a mes.

=

$39.841,72

Tomaremos el ejemplo práctico de un crédito vehicular en UF y simularemos el impacto de un IPC positivo, similar a los escenarios que hemos visto en Chile en los últimos años. Este ejercicio te permitirá visualizar de forma concreta la importancia de proyectar la inflación al momento de adquirir una deuda indexada, y por qué es un factor que no puedes ignorar en tu planificación financiera.

👛 Impacto en tu Bolsillo:

Un alza en el IPC puede aumentar directamente el valor de tu cuota mensual del auto, afectando tu presupuesto familiar.

📌 Puntos Clave del Indicador:

- El IPC reajusta el valor de la UF, que a su vez define tu cuota en pesos.

- Una cuota «fija en UF» no significa un monto fijo en pesos chilenos.

- Planificar con un IPC proyectado realista es esencial para evitar sorpresas.

El mecanismo: IPC, UF y tu cuota

Para entender la relación, debemos recordar que la Unidad de Fomento (UF) se reajusta diariamente según la inflación del mes anterior, medida por el IPC. Cuando contratas un crédito de auto en UF, pactas pagar una cantidad determinada de UF cada mes. Sin embargo, el banco te cobrará el equivalente en pesos chilenos al valor de la UF del día del pago.

Simulación con un caso real

Imaginemos que en enero de 2026 compras un auto con un crédito de 4.000 UF a 5 años (60 cuotas). La cuota mensual es de aproximadamente 80 UF. Al inicio, con una UF de $36.000, tu primera cuota es de $2.880.000.

Ahora, supongamos que el IPC acumulado en los primeros seis meses del año es de un 3%. El valor de la UF habrá subido en esa misma proporción. Para julio, la UF podría estar en torno a $37.080. Tu cuota, que sigue siendo 80 UF, ahora tendrá un costo en pesos de $2.966.400. En solo medio año, estarías pagando casi $90.000 más por la misma cuota, sin considerar intereses.

Impacto en el presupuesto familiar anual

El efecto se amplía cuando lo proyectamos a un año completo. Si el IPC anual cerrara en un 4.5%, la UF subiría consistentemente. Al final del primer año, tu cuota en pesos sería significativamente mayor que la del primer mes. Este incremento no es un «interés extra», sino la actualización del capital adeudado por inflación, un principio clave de los contratos y transacciones indexadas en UF en Chile.

Este escenario destaca la importancia de usar herramientas de proyección. Una plantilla Excel para proyectar gastos en UF con IPC puede ser invaluable para simular distintos escenarios inflacionarios y ver su impacto directo en tu capacidad de pago.

Comparativa: Crédito en UF vs. Crédito en pesos

Frente a un crédito en pesos con tasa fija, el crédito en UF puede ofrecer una tasa de interés nominal más baja. Sin embargo, esta tasa se aplica a un capital (en UF) que se reajusta. En períodos de alta inflación, el costo total del crédito en UF puede igualar o superar al de un crédito en pesos. La elección depende de tu expectativa sobre la inflación futura y tu flujo de ingresos. Para decisiones de largo plazo como una hipoteca, este análisis es aún más crítico, tal como se explica al detalle en la guía para evitar errores al calcular la UF en tu crédito hipotecario.

Para profundizar en cómo los indicadores oficiales afectan las inversiones, el Banco Central de Chile publica regularmente análisis y datos sobre la evolución del IPC y otros indicadores de precios.

💡 Análisis Financiero Rápido

Dato Económico: En un crédito auto de 4.000 UF a 5 años, un IPC anual del 4.5% incrementa el monto total pagado en pesos en aproximadamente un 20% al final del crédito, comparado con un escenario de inflación cero. La «tasa baja» se compensa con el reajuste del capital.

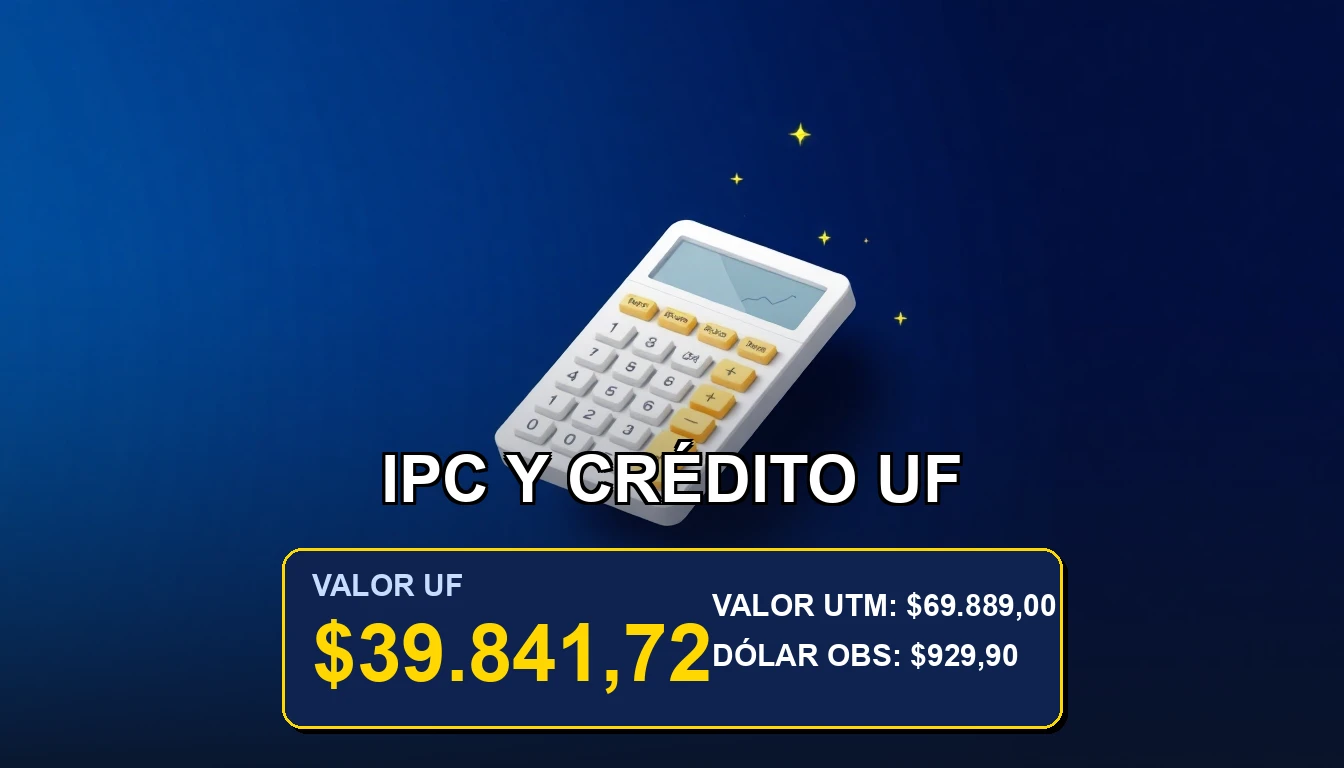

Valor UF

$39.841,72

Valor UTM

$69.889,00

Dólar Obs

$929,90

Valores sincronizados al 2026-03-30

Preguntas Frecuentes sobre Indicadores

🤔 ¿La cuota de mi crédito en UF sube si sube el IPC?

Sí, de manera indirecta. El IPC hace subir el valor diario de la UF. Como tu cuota es un monto fijo en UF, al convertirla a pesos para pagar, el monto en pesos será mayor.

🤔 ¿Es mejor un crédito en UF cuando se espera alta inflación?

Paradójicamente, no para el deudor. En contextos de alta inflación, el valor de la UF sube rápidamente, incrementando el capital adeudado en pesos. Puede ser ventajoso si tus ingresos también se reajustan por IPC (como algunos sueldos o arriendos), pero es riesgoso si tus ingresos son fijos en pesos.

🤔 ¿Dónde puedo ver las proyecciones oficiales de IPC?

El Banco Central de Chile y el Instituto IMACEC publican encuestas de expectativas económicas que incluyen proyecciones de inflación. Estas son una referencia clave para tomar decisiones financieras informadas.

Análisis elaborado por Andrés Velasco

Especialista en Economía y Mercados Chilenos en Crédito Uf. Analizando tendencias en Chile desde 2019.

🛡️ Datos cotejados con fuentes del Banco Central y SII