Al momento de formalizar una donación en Chile, una de las decisiones financieras y legales más importantes es elegir la unidad de valor: Unidad de Fomento (UF) o pesos chilenos (CLP). Esta elección, aparentemente técnica, tiene profundas implicancias tributarias que debes reportar ante el Servicio de Impuestos Internos (SII). Comprender la diferencia entre una donación uf clp impuestos es crucial para cumplir con la ley y optimizar tu situación fiscal, especialmente si ya cuentas con una plantilla de contrato de donación en UF.

=

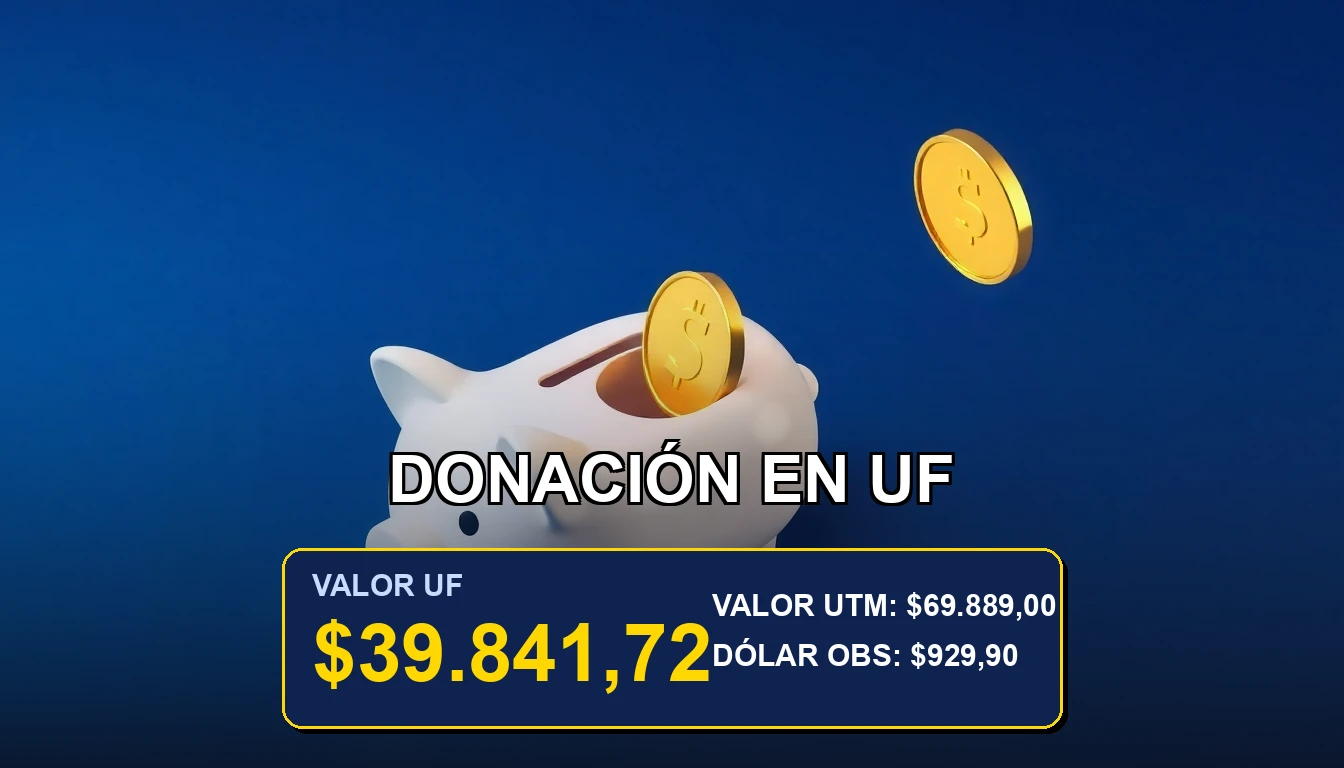

$39.841,72

Mientras que un contrato en pesos fija un monto nominal, uno en UF indexa el valor de la donación a la inflación, protegiendo su valor real en el tiempo. El SII tiene reglas específicas para valorar y gravar cada tipo de operación, y conocerlas te evitará multas y te permitirá tomar la mejor decisión para tu patrimonio y el del beneficiario.

👛 Impacto en tu Bolsillo:

Elegir mal entre UF y CLP al donar puede generarte una sorpresa tributaria desagradable en tu declaración anual de renta.

📌 Puntos Clave del Indicador:

- La donación en UF preserva el valor real del dinero, mientras que en CLP puede depreciarse.

- El SII exige declarar donaciones que superen ciertos montos, sin importar la moneda.

- El impuesto a la donación lo paga el beneficiario, y la base imponible se calcula sobre el valor a la fecha de la donación.

¿Por qué la moneda de la donación importa?

La elección entre UF y CLP no es solo una formalidad. En un contexto económico con inflación, como el chileno, un monto fijo en pesos puede perder poder adquisitivo entre el momento en que se pacta la donación y el momento en que se efectúa o se paga el impuesto. La UF, al estar reajustada diariamente según la inflación, mantiene estable el valor real de la donación. Esto es fundamental en operaciones a largo plazo o pagos diferidos.

Valoración fiscal ante el SII

El SII, para efectos del Impuesto a las Donaciones, debe determinar el valor de lo donado. Si la donación es en UF, para calcular el equivalente en pesos chilenos (que es la moneda en la que se declara y paga el impuesto), se debe utilizar el valor de la UF publicado por el Banco Central para el día en que se perfecciona la donación (generalmente, la fecha de la escritura pública). Este dato es clave y puedes verificarlo con herramientas como nuestra calculadora UF a pesos chilenos.

Obligaciones tributarias para el donatario

Es el beneficiario (donatario) quien debe declarar y pagar el impuesto a las donaciones, siempre que el valor de lo recibido supere las asignaciones exentas establecidas anualmente por la ley. La declaración se presenta mediante el Formulario 1858 en el sitio web del SII. Aquí, deberás consignar el valor en pesos chilenos de la donación, ya sea que originalmente se haya pactado en UF o CLP.

Un error común es pensar que por donar en UF el trámite es diferente. No lo es. El proceso de declaración es el mismo, pero el cálculo del monto base para el impuesto será más preciso y justo si se usó UF, ya que reflejará el valor real sin distorsiones inflacionarias. Para otros cálculos financieros complejos, siempre es útil contar con una plantilla Excel para calcular UF, CLP e IPC automáticamente.

Riesgos de no declarar correctamente

Subestimar el valor de una donación por no realizar correctamente la conversión de UF a CLP, o por no declararla al considerarla «pequeña», puede acarrear sanciones del SII. Estas incluyen multas, recargos por pago extemporáneo e intereses penales. La institución tiene acceso a las escrituras públicas, por lo que es muy probable que detecte la omisión. La transparencia es la mejor política.

Ventajas de formalizar en Unidad de Fomento

Optar por un contrato de donación en UF, utilizando una plantilla adecuada, ofrece ventajas claras. Para el donante, asegura que el patrimonio transferido mantenga su valor. Para el donatario, aunque el impuesto se calcule sobre un monto en pesos que puede ser alto (por el reajuste), este refleja la realidad económica y evita disputas futuras sobre el valor de lo recibido. Es una práctica común y recomendada en donaciones de bienes raíces o sumas significativas.

Este principio de protección contra la inflación es similar al aplicado en otros instrumentos, como puedes ver en nuestra guía sobre bonos estatales ajustados por UF.

💡 Análisis Financiero Rápido

Dato Económico: Para una donación significativa a plazo, la UF es casi siempre la opción más técnica y justa. Fijar el monto en CLP puede resultar en una transferencia de valor real menor a la intención original debido a la inflación, afectando tanto al beneficiario como a la base imponible para el SII.

Valor UF

$39.841,72

Valor UTM

$69.889,00

Dólar Obs

$929,90

Valores sincronizados al 2026-03-30

Preguntas Frecuentes sobre Indicadores

🤔 ¿Debo declarar en el SII una donación pequeña hecha en UF?

Sí, si el valor total de lo donado (convertido a pesos al valor del día de la donación) supera el monto de la asignación exenta anual que establece la ley. No es la moneda (UF o CLP) lo que exime, sino el valor en pesos chilenos.

📈 ¿Cómo encuentro el valor de la UF para una fecha pasada?

El Banco Central de Chile publica históricos oficiales. Puedes consultar valores pasados en su sitio web oficial para realizar tus cálculos tributarios con exactitud.

⚖️ ¿Es más caro el impuesto si dono en UF en vez de CLP?

No necesariamente «más caro», sino más preciso. El impuesto se calcula sobre el valor real de la donación. Si la inflación es positiva, el valor en pesos de una donación en UF será mayor que el de un monto fijo en CLP pactado tiempo atrás, por lo que la base imponible y el impuesto podrían ser mayores. Esto simplemente refleja que estás donando un valor real mayor, protegido de la inflación.

Análisis elaborado por Andrés Velasco

Especialista en Economía y Mercados Chilenos en Impuestos Chile. Analizando tendencias en Chile desde 2019.

🛡️ Datos cotejados con fuentes del Banco Central y SII