¿Cómo Convertir UF a Pesos Chilenos Correctamente?

La capacidad de calcular UF a pesos es fundamental para cualquier chileno que maneje créditos hipotecarios, ahorros a largo plazo o contratos indexados. Este valor, actualizado diariamente por el Banco Central, es la clave para entender compromisos financieros reales y protegerse de la inflación. No hacerlo bien puede significar sorpresas desagradables en el presupuesto mensual.

=

$39.841,72

En este artículo, no solo te explicaremos la fórmula exacta y te daremos un ejemplo claro, sino que también pondremos a tu disposición una herramienta interactiva para que realices la conversión al instante con el valor más reciente. Comprender esta relación es el primer paso para una planificación financiera sólida en Chile.

👛 Impacto en tu Bolsillo:

Este cálculo determina cuánto pagarás realmente por tu crédito hipotecario, dividendo o ahorro a largo plazo.

📌 Puntos Clave del Indicador:

- La UF es una unidad de cuenta reajustable según la inflación.

- Su valor lo publica diariamente el Banco Central de Chile.

- Es obligatoria para créditos hipotecarios, leasing y muchos contratos a largo plazo.

💰 Calculadora UF a Pesos Chilenos

Ingresa el monto en UF y obtén su equivalente en pesos al valor oficial más actual. Los datos se actualizan periódicamente desde fuentes oficiales.

La Fórmula para Convertir UF a Pesos

La operación es matemáticamente simple, pero su precisión depende totalmente de usar el valor de la UF correcto para la fecha específica. La fórmula universal es:

Pesos Chilenos ($CLP) = Cantidad de UF x Valor Diario de la UF

Por ejemplo, si hoy 1 UF = $37,628.17 y tienes un dividendo de 50 UF, el cálculo sería: 50 UF x $37,628.17 = $1,881,408.5. Este es el monto exacto que debes pagar.

¿Dónde Encontrar el Valor Oficial de la UF?

La fuente única y oficial es el Banco Central de Chile. El valor se actualiza todos los días hábiles y se publica en su sitio web. También puedes consultarlo en la mayoría de los portales de bancos comerciales y en sitios especializados de información económica. Para contratos, siempre prima el valor del día específico que indique el documento.

Impacto de la UF en la Economía Chilena

La Unidad de Fomento es mucho más que un número; es un pilar de estabilidad. Al estar indexada a la inflación, protege tanto a acreedores como a deudores en operaciones a largo plazo. Para la economía, actúa como un ancla que reduce el riesgo en el sistema financiero, especialmente en el mercado hipotecario, el más importante para las familias chilenas.

Errores Comunes al Calcular

El principal error es usar un valor de UF desactualizado. Como se reajusta todos los meses, una diferencia de semanas puede significar miles de pesos. Otro fallo frecuente es no considerar la fecha de pago real en un crédito: algunos sistemas usan el valor del día 10, otros el del último día del mes. Siempre confirma la regla específica de tu contrato.

💡 Análisis Financiero Rápido

Dato Económico: La UF es el principal mecanismo de desindexación de la economía chilena. Su uso generalizado en créditos hipotecarios ha permitido el acceso a la vivienda a tasas reales estables, protegiendo las operaciones de la volatilidad inflacionaria y convirtiéndose en un termómetro de confianza económica a largo plazo.

⚠️ ¿Encontraste alguna diferencia entre el valor de la UF que usamos y el oficial? Comenta tu experiencia calculando créditos hipotecarios o dividendos en UF.

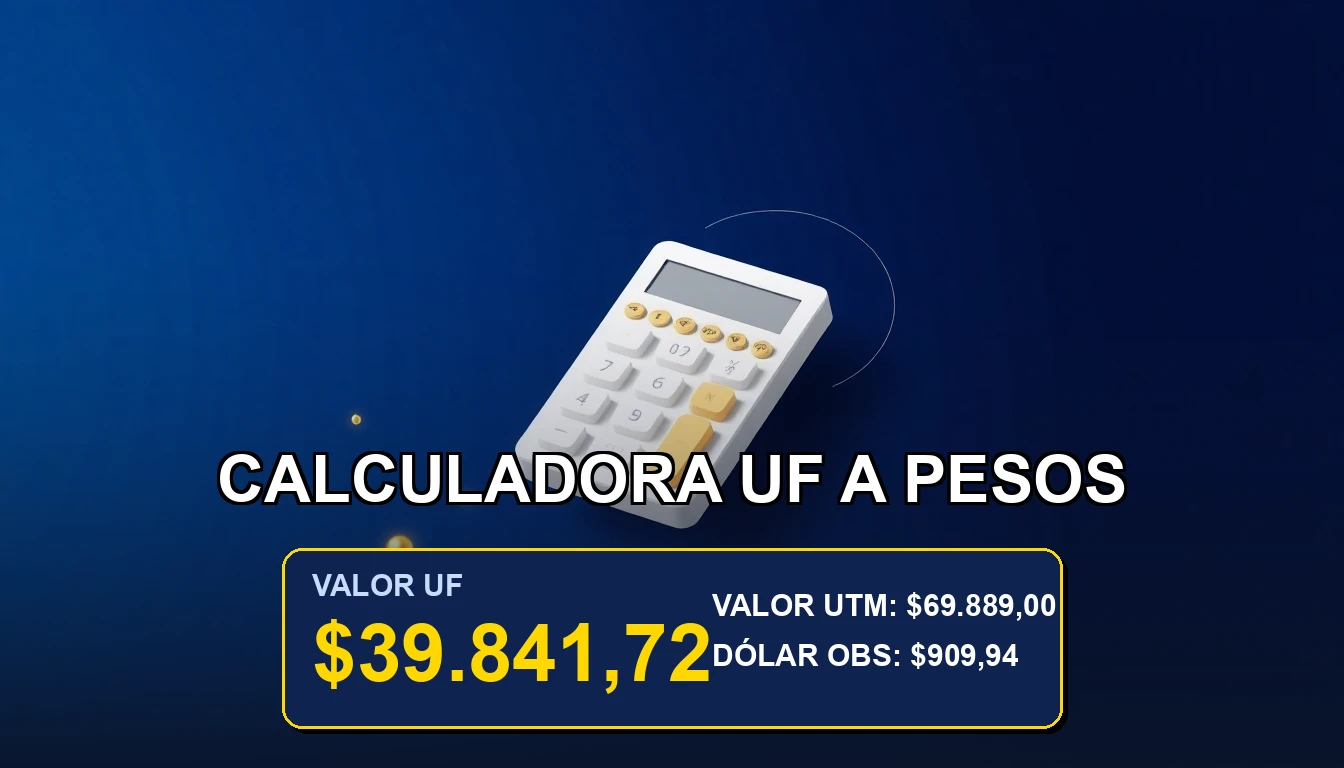

Valor UF

$39.841,72

Valor UTM

$69.889,00

Dólar Obs

$909,94

Valores sincronizados al 2026-03-13

Preguntas Frecuentes sobre Indicadores

¿La UF es lo mismo que el dólar?

No. El dólar es una moneda extranjera y su valor fluctúa por factores de mercado internacional. La UF es una unidad de cuenta chilena, expresada en pesos, que solo se reajusta según la inflación interna (IPC).

¿Conviene ahorrar en UF?

Para ahorros a largo plazo (más de 2 años), sí, porque protege tu capital de la pérdida de valor adquisitivo causada por la inflación. Tu dinero «crece» al mismo ritmo que el costo de la vida.

¿Todos los créditos de consumo usan UF?

No. Su uso es obligatorio por ley solo para créditos hipotecarios, leasing habitacional y ciertos instrumentos de largo plazo. Los créditos de consumo tradicionales se pactan directamente en pesos con una tasa de interés.

Análisis elaborado por Andrés Velasco

Especialista en Economía y Mercados Chilenos en Finanzas Personales. Analizando tendencias en Chile desde 2019.

🛡️ Datos cotejados con fuentes del Banco Central y SII