El proceso de división de una propiedad es complejo y uno de los puntos más críticos, donde muchos cometen errores costosos, es la correcta actualización uf división propiedades sii 2026. Con el valor de la Unidad de Fomento en constante movimiento, aplicar la cifra incorrecta al momento de formalizar la partición ante el Servicio de Impuestos Internos (SII) puede generar diferencias patrimoniales significativas, problemas en la inscripción conservatoria e incluso observaciones y multas. Este artículo es la guía esencial para que, si estás planeando dividir un terreno o propiedad en 2026, lo hagas con el valor UF vigente y correcto, alineándote perfectamente con la normativa tributaria.

=

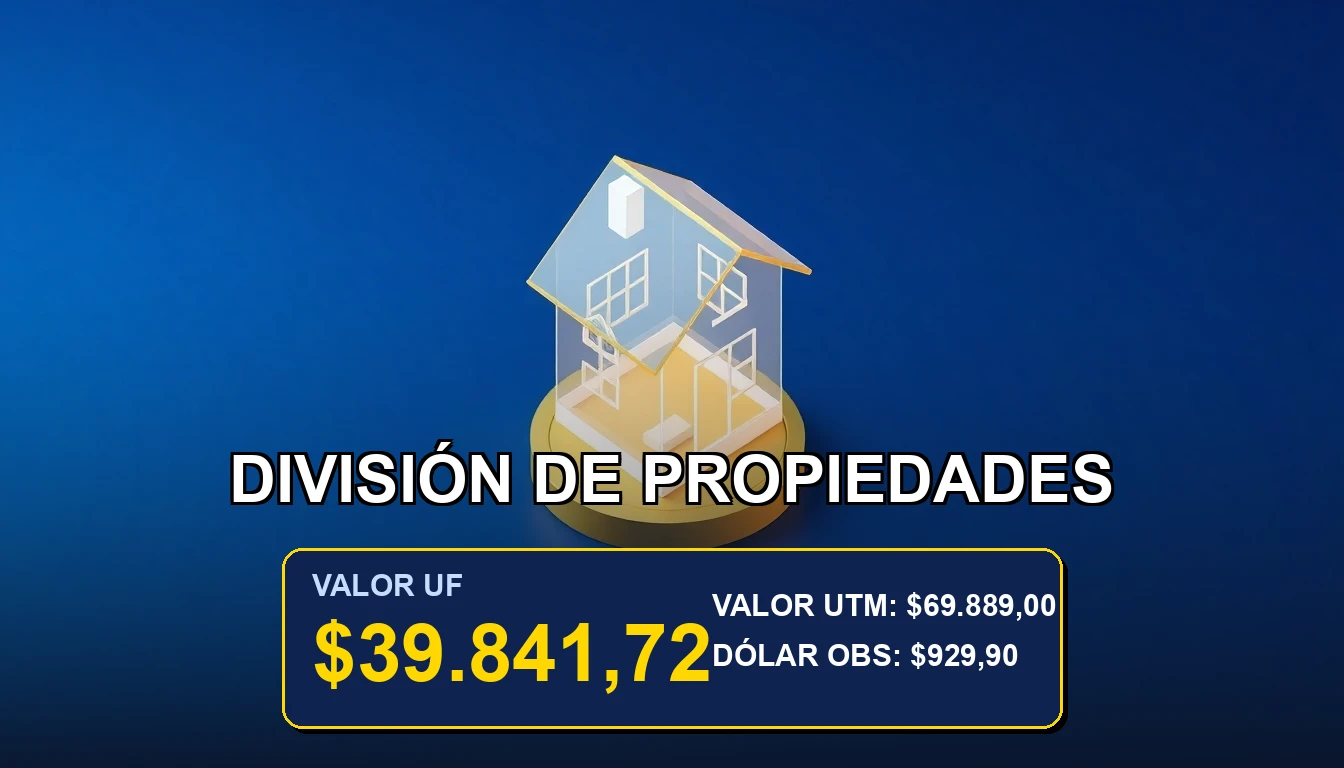

$39.841,72

Entender este procedimiento no es solo un tema legal, es una protección financiera. La UF actúa como un escudo contra la inflación en estos contratos, pero su variación mensual exige precisión. Aquí te explicamos paso a paso cómo realizar la actualización, qué documentos del SII requieren este dato y cómo evitar las trampas más comunes que derivan de usar un valor desactualizado o de realizar mal el cálculo del avalúo fiscal.

👛 Impacto en tu Bolsillo:

Un error al actualizar la UF al dividir una propiedad puede costarte millones en impuestos mal calculados o multas del SII.

📌 Puntos Clave del Indicador:

- La UF usada debe ser la vigente el día del acto o contrato de división, no la de la compra original.

- El SII cruza los valores declarados con el avalúo fiscal actualizado, donde la UF es clave.

- Un error en la actualización puede generar una «diferencia de precio» imponible o multas por declaración inexacta.

¿Por qué la UF es crucial en la división?

Cuando se divide una propiedad, especialmente si es un terreno que se adquirió hace años, su valor en pesos chilenos ha cambiado radicalmente debido a la inflación. La UF, al indexarse diariamente, permite expresar el valor de ese bien en una unidad estable. Para el SII, el valor de la transacción (la división misma puede implicar una enajenación parcial) debe declararse en UF y luego convertirse a pesos usando la UF del día del acto. Usar la UF de la compra original es uno de los errores al calcular divisiones de UF en propiedades más graves y frecuentes.

El rol del Avalúo Fiscal Actualizado

El SII no toma tu palabra. Contrasta el valor que declaras en la escritura con el Avalúo Fiscal de la propiedad, el cual también está expresado en UF y se actualiza periódicamente. Si el valor por el que divides (en UF) es significativamente menor al avalúo fiscal por metro cuadrado, se puede presumir una venta a precio inferior al de mercado, generando una «ganancia» ficticia que sí es imponible. Por eso, conocer el valor mensual de la UF y aplicarlo correctamente es la primera barrera de defensa.

Paso a paso para la actualización correcta en 2026

El proceso exige meticulosidad. Primero, debes determinar el valor total de la propiedad a dividir en UF. Este no es simplemente el precio de compra antiguo convertido, sino que puede requerir un avalúo comercial actual. Luego, al definir el valor de cada nuevo lote o subdivisión, debes expresarlo en UF.

Fecha crítica y consulta en el SII

La fecha del contrato de división (o de la firma de la escritura pública) es la fecha clave. Debes utilizar el valor de la UF publicado por el Banco Central de Chile para ese día exacto. Nunca uses un valor promedio o redondeado. Puedes verificar el valor histórico oficial en la página del Banco Central. Antes de formalizar, es altamente recomendable realizar una consulta de avalúos fiscales en el sitio del SII o presencialmente, para tener claridad sobre la base contra la cual se comparará tu declaración.

Consecuencias de un error en la actualización

Las fallas en este proceso tienen impactos directos y a veces silenciosos. La consecuencia inmediata puede ser una observación por parte del Conservador de Bienes Raíces, quien se niega a inscribir la división si la documentación tributaria (certificado del SII) presenta inconsistencias. Esto retrasa el proceso por semanas o meses.

Pero el riesgo mayor es tributario. El SII puede determinar una diferencia de valor y aplicar el Impuesto de Primera Categoría (sobre la renta presunta) o, en caso de propiedades no afectas a actividad empresarial, considerar una ganancia de capital. Además, existen multas por declarar valores inexactos. Estos costos, sumados a los reajustes por intereses y corrección monetaria, pueden convertir una simple división familiar en un dolor de cabeza financiero. Para entender cómo la UF impacta otras obligaciones de largo plazo, te recomendamos leer sobre la planificación de la jubilación con UF.

Casos prácticos y ejemplos comunes

Imagina un terreno comprado en 2026 por 10.000 UF. En 2026, los dueños deciden dividirlo en dos lotes iguales para vender uno. El avalúo fiscal actualizado indica que el terreno completo vale 15.000 UF. Si al hacer la división declaran que cada lote vale 5.000 UF (usando el valor de compra), el SII verá que la suma (10.000 UF) es menor al avalúo (15.000 UF). Esa diferencia de 5.000 UF podría ser considerada como una venta a precio inferior, con implicancias tributarias sobre los 5.000 UF «no declarados». La correcta actualización y declaración del valor comercial real es vital.

💡 Análisis Financiero Rápido

Dato Económico: La correcta actualización de la UF en divisiones de propiedades no es un mero trámite, es una estrategia de defensa patrimonial. Asegura que el valor declarado al SII refleje la realidad económica indexada, protegiéndote de presunciones de ganancia que generan impuestos innecesarios y multas evitable

Valor UF

$39.841,72

Valor UTM

$69.889,00

Dólar Obs

$929,90

Valores sincronizados al 2026-03-30

🏠 Valores de Propiedades Actualizados

Valores calculados en base a: $39.841,72 CLP (2026-03-30)

- 1.000 UF 39.841.720 CLP

- 1.500 UF 59.762.580 CLP

- 2.000 UF 79.683.440 CLP

- 2.500 UF 99.604.300 CLP

- 3.000 UF 119.525.160 CLP

- 4.000 UF 159.366.880 CLP

Preguntas Frecuentes sobre Indicadores

🤔 ¿Dónde encuentro el valor oficial de la UF para el día de mi escritura de división?

El valor oficial y histórico lo publica exclusivamente el Banco Central de Chile en su sitio web. Es la única fuente válida para trámites ante el SII y notarías. No confíes en sitios de terceros sin verificar la fuente.

🤔 ¿Qué pasa si divido una propiedad heredada? ¿También debo actualizar la UF?

Sí. La base de costo para el SII en herencias suele ser el avalúo fiscal a la fecha del fallecimiento. Al dividirla posteriormente, debes tomar ese valor (ya en UF) y asegurarte de que la declaración de la división use la UF del día de ese nuevo acto, no la de la fecha de herencia.

🤔 ¿La división de una propiedad en UF afecta mi crédito hipotecario futuro?

Indirectamente, sí. Si generas una deuda tributaria por error en la declaración, esto afecta tu situación financiera. Además, al crear una nueva propiedad (el lote dividido), esta tendrá su propio avalúo fiscal, el cual es considerado por los bancos al evaluar préstamos hipotecarios. Un proceso limpio y correcto mejora tu historial para futuras inversiones.

Análisis elaborado por Carolina Echeverría

Especialista en Economía y Mercados Chilenos en Propiedades. Analizando tendencias en Chile desde 2020.

🛡️ Datos cotejados con fuentes del Banco Central y SII