Al momento de solicitar un crédito hipotecario en Chile, uno de los pasos más críticos y donde más errores comunes al calcular la UF se cometen es en la correcta interpretación y aplicación de los indicadores UF y UTM para la cotización. Saber calcular uf utm hipotecaria con precisión no es solo un tecnicismo, es la base para una planificación financiera sólida y para evitar sorpresas desagradables en tu presupuesto familiar. Estos valores, publicados diariamente por el Banco Central, son la columna vertebral de la mayoría de los créditos y seguros asociados a la vivienda en el país.

=

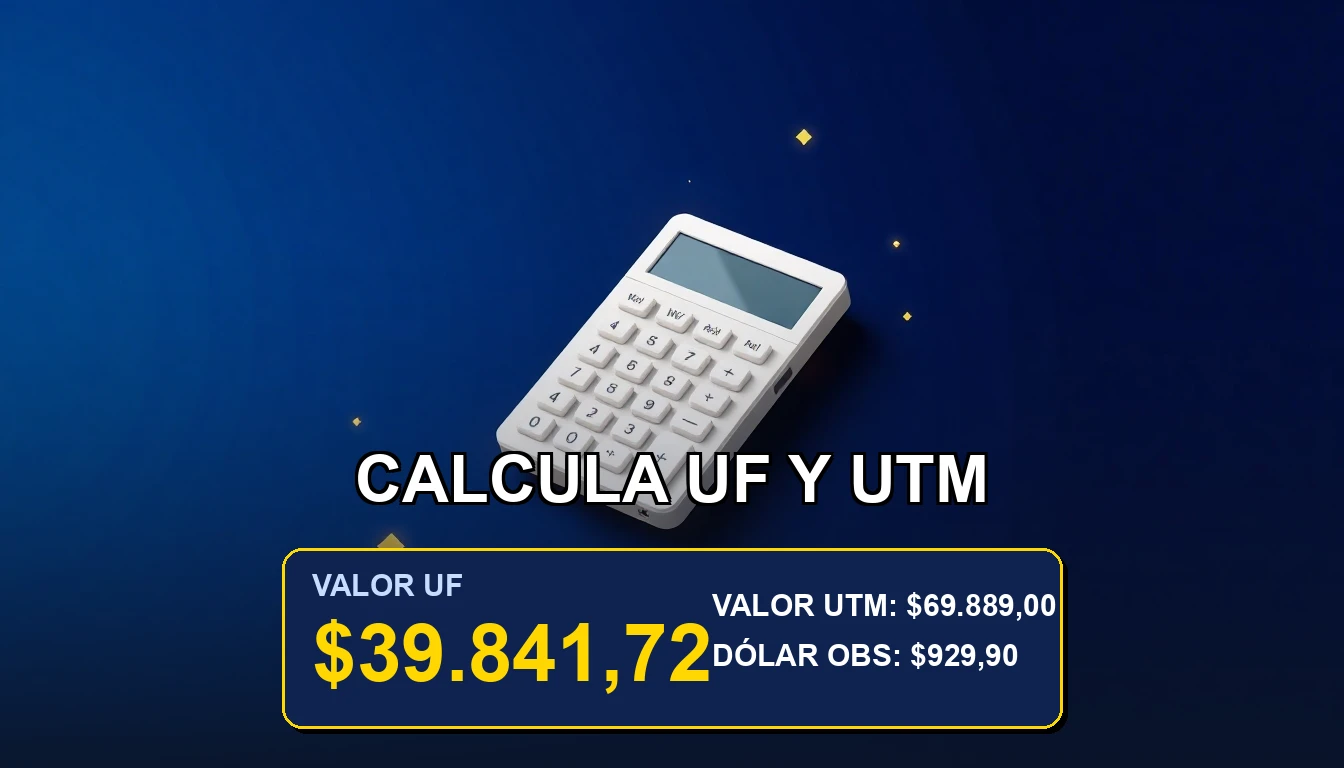

$39.841,72

Muchos chilenos se enfocan solo en la tasa de interés o el monto total del crédito, subestimando el impacto que un mal cálculo de estos indicadores tiene en la cuota final. Este artículo te guiará paso a paso, conectando directamente con los errores que debes evitar, para que tu cotización refleje la realidad de tu compromiso financiero a largo plazo.

👛 Impacto en tu Bolsillo:

Un error en este cálculo puede significar pagar cientos de miles de pesos más en tu dividendo mensual.

📌 Puntos Clave del Indicador:

- La UF y la UTM son indicadores diarios establecidos por el Banco Central de Chile.

- Se usan para reajustar créditos hipotecarios, seguros y gastos comunes.

- Un error en su cálculo puede distorsionar por completo el valor real de tu dividendo.

¿Por Qué Son Claves la UF y la UTM?

La Unidad de Fomento (UF) y la Unidad Tributaria Mensual (UTM) son indicadores económicos expresados en pesos chilenos, pero su valor en pesos cambia todos los días. La UF es el reajuste por excelencia para créditos de largo plazo, como el hipotecario, protegiendo el valor real del dinero ante la inflación. La UTM, en cambio, se utiliza más en aspectos tributarios y también en algunos seguros obligatorios de la vivienda. Para una cotización hipotecaria precisa, debes considerar ambos.

El Error Más Comune: Usar un Valor Desactualizado

El primer y mayor error es tomar el valor de la UF o UTM de una fecha pasada. Estos indicadores se actualizan a diario. Si calculas tu pie o tu dividendo con una UF de hace un mes, el resultado será significativamente distinto al real. Siempre debes verificar el valor UF hoy en fuentes oficiales al momento de hacer la simulación.

Paso a Paso para Calcular Correctamente

Imagina que quieres calcular el pie de una propiedad cuyo valor es de 5.000 UF. El banco te pide un 20%. No basta con multiplicar 5.000 x 0,20. Debes hacerlo usando el valor de la UF del día exacto en que se realizará la operación. Si la UF vale $36.000 pesos, el cálculo es: (5.000 UF * 20%) * $36.000 = 1.000 UF * $36.000 = $36.000.000 pesos. Este mismo principio aplica para proyectar las cuotas.

Cómo Influyen en la Cuota Hipotecaria Final

Tu crédito hipotecario se desembolsa y se paga en UF. El banco te presta un monto en UF, y tú devuelves un dividendo en UF, que luego se convierte a pesos usando la UF del día de pago. Aquí, entender la cuota hipotecaria en UF y pesos es vital. Si tu dividendo es de 2,5 UF mensuales, y la UF sube, pagarás más pesos, aunque tu deuda en UF se mantenga. Esto no es un aumento de tasa, es el reajuste normal del crédito.

No Olvides los Seguros y Gastos Asociados

Un detalle que muchos pasan por alto es que el seguro de desgravamen y el seguro contra incendios a menudo se calculan en base a la UTM. Al cotizar, el banco debe desglosar cuánto de tu dividendo corresponderá a estos seguros, los cuales también se reajustan mensualmente con el valor de la UTM. Un buen simulador, como el que encuentras en nuestra herramienta especializada, debe incluir este desglose.

💡 Análisis Financiero Rápido

Dato Económico: La proyección correcta de tu dividendo hipotecario depende en un 100% de usar los valores oficiales y actualizados de la UF y la UTM, publicados por el Banco Central de Chile. Subestimar este paso es el error más costoso al planificar tu compra.

⚠️ ¿Has tenido problemas calculando estos indicadores para tu crédito? Comparte tu experiencia en los comentarios para ayudar a otros.

Valor UF

$39.841,72

Valor UTM

$69.889,00

Dólar Obs

$929,90

Valores sincronizados al 2026-03-30

🏠 Valores de Propiedades Actualizados

Valores calculados en base a: $39.841,72 CLP (2026-03-30)

- 1.000 UF 39.841.720 CLP

- 1.500 UF 59.762.580 CLP

- 2.000 UF 79.683.440 CLP

- 2.500 UF 99.604.300 CLP

- 3.000 UF 119.525.160 CLP

- 4.000 UF 159.366.880 CLP

Preguntas Frecuentes sobre Indicadores

🤔 ¿Dónde encuentro el valor oficial de la UF y la UTM?

El valor oficial lo publica exclusivamente el Banco Central de Chile en su sitio web. También puedes consultarlo en portales financieros confiables que toman la data oficial.

🤔 ¿La UF y la UTM siempre suben?

No necesariamente. La UF se reajusta según la inflación pasada. Si hay deflación (caída de precios), la UF podría mantenerse o, en teoría, bajar, aunque es un escenario poco común. La UTM se define por ley y generalmente aumenta.

🤔 ¿Puedo pedir que mi crédito sea en pesos y no en UF?

Es posible, pero no es común para créditos hipotecarios a largo plazo. Los bancos prefieren la UF para protegerse de la inflación. Un crédito en pesos tendría una tasa de interés mucho más alta para cubrir ese mismo riesgo, como se explica en análisis sobre la importancia de la UF para el mercado inmobiliario.

¿Has tenido problemas calculando estos indicadores para tu crédito? Comparte tu experiencia en los comentarios para ayudar a otros. La información cambia, y tu caso práctico puede ser de gran utilidad para futuros compradores.

Análisis elaborado por Andrés Velasco

Especialista en Economía y Mercados Chilenos en Finanzas Personales. Analizando tendencias en Chile desde 2019.

🛡️ Datos cotejados con fuentes del Banco Central y SII