¿Vale la pena ahorrar en UF o en pesos para tu próxima meta?

Decidir entre un simulador ahorro UF CLP puede marcar la diferencia entre alcanzar tu objetivo financiero o quedarte corto. En un contexto económico variable, entender cómo protege la Unidad de Fomento (UF) tu dinero de la inflación es clave para planificar compras importantes, como el pie de una propiedad, un auto o los estudios de tus hijos.

=

$39.841,72

Este análisis te ayudará a visualizar, de manera práctica, el comportamiento de ambos tipos de ahorro a lo largo del tiempo. A continuación, encontrarás una herramienta interactiva diseñada específicamente para el contexto chileno, que te permitirá simular escenarios y tomar una decisión informada sobre dónde colocar tus ahorros, considerando productos como la Cuenta Ahorro Premium del BancoEstado.

👛 Impacto en tu Bolsillo:

Elegir entre ahorrar en UF o CLP puede definir si alcanzas tu meta de compra o simplemente ves cómo la inflación se come tus pesos.

📌 Puntos Clave del Indicador:

- La UF es una unidad reajustable según la inflación, protegiendo el poder adquisitivo.

- Ahorrar en CLP (pesos chilenos) es más líquido, pero puede perder valor real con el tiempo.

- La elección depende del plazo de tu meta y tu tolerancia al riesgo inflacionario.

Simulador: Proyección de Ahorro UF vs. CLP

Ingresa los datos de tu objetivo de ahorro. La proyección de la UF asume una variación anual promedio histórica conservadora para fines ilustrativos.

Ej: 10.000.000 para el pie de un auto.

Para cuentas en CLP. En UF, este es el interés adicional sobre el reajuste.

Entendiendo la mecánica del ahorro en UF

La Unidad de Fomento no es una moneda, sino una unidad de cuenta indexada a la inflación. Cuando abres un producto como la Cuenta Ahorro Premium del BancoEstado en UF, tu saldo se expresa en esta unidad. Su valor en pesos aumenta diariamente según la variación del Índice de Precios al Consumidor (IPC). Esto significa que, independiente del interés que pague el banco, tu capital mantiene su poder de compra.

Ventajas clave de ahorrar en UF

La principal ventaja es la protección inflacionaria. Si tu objetivo es a largo plazo (más de 3 años), la UF actúa como un escudo. Además, productos regulados como el Ahorro Premium ofrecen ciertas garantías y son vistos como instrumentos conservadores y seguros dentro del mercado chileno.

¿Cuándo es mejor ahorrar en pesos (CLP)?

Para metas a corto plazo (menos de 2 años), la volatilidad del valor de la UF puede no compensar los costos de administración o la menor liquidez de algunos productos. Además, si encuentras una cuenta de ahorro en pesos con una tasa de interés real atractiva (por encima de la inflación esperada), podría ser una alternativa viable y más simple de gestionar.

Analizando la Cuenta Ahorro Premium del BancoEstado

Este producto bancario está específicamente diseñado para el ahorro en UF. Permite realizar depósitos y giros en esta unidad, siendo una opción directa para quienes buscan la indexación a la inflación sin entrar en instrumentos de inversión más complejos. Es fundamental consultar las condiciones vigentes de apertura, montos mínimos y comisiones en el banco.

💡 Análisis Financiero Rápido

Dato Económico: Para objetivos a largo plazo (ej: compra de vivienda en 5+ años), la UF suele ser la opción más segura para preservar capital. Para metas a corto plazo o si se anticipa una baja en la inflación, una cuenta CLP con buena tasa puede ser suficiente. La decisión final debe considerar el plazo, el monto y tu perfil de ahorrista.

⚠️ ¿Encontraste diferencias entre el cálculo y la oferta real del banco? Comparte tu experiencia en los comentarios para ayudar a otros ahorristas.

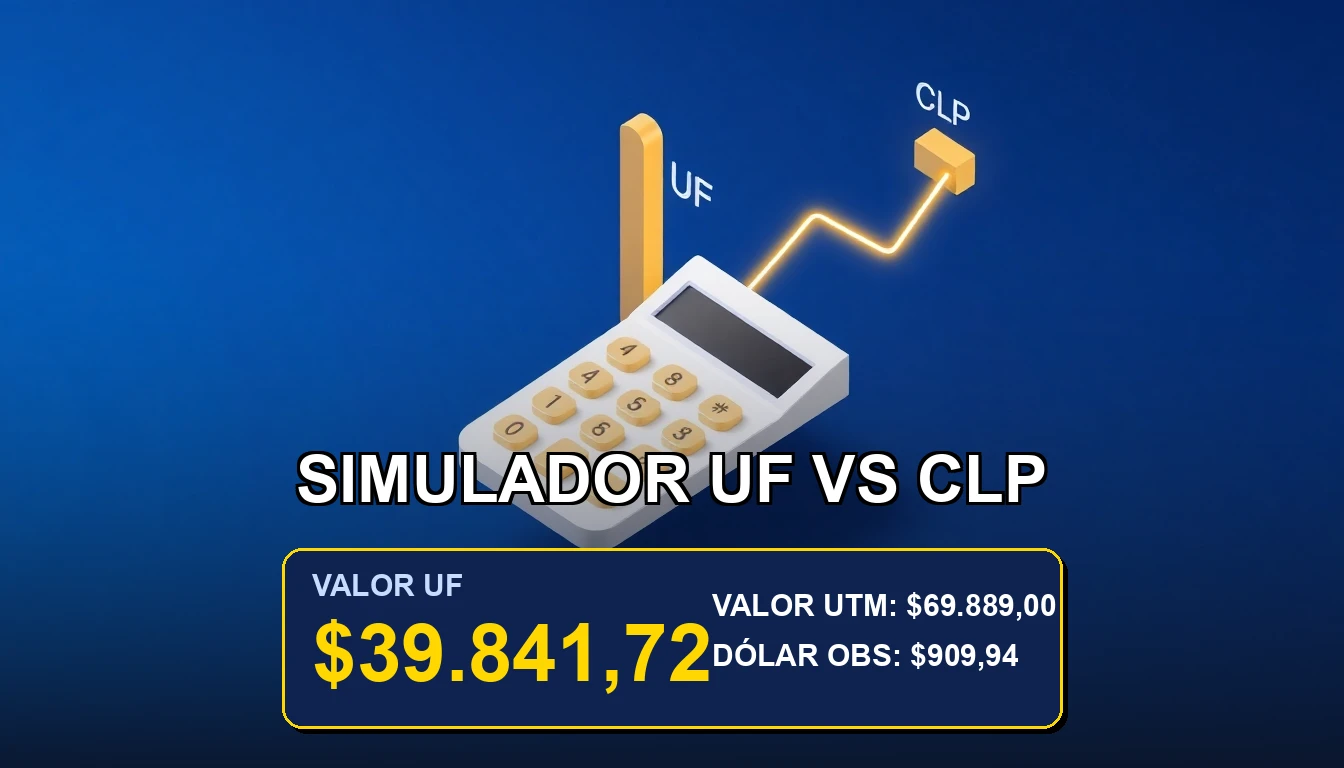

Valor UF

$39.841,72

Valor UTM

$69.889,00

Dólar Obs

$909,94

Valores sincronizados al 2026-03-13

Preguntas Frecuentes sobre Indicadores

¿La UF siempre sube?

La UF se reajusta según la inflación pasada. Si hay deflación (caída de precios), la UF podría mantenerse o, en teoría muy improbable, bajar. Históricamente en Chile ha tendido al alza.

¿Puedo perder dinero ahorrando en UF?

No perderás poder adquisitivo por inflación. Sin embargo, podrías tener una «pérdida» frente a otros instrumentos si estos generan rentabilidades reales muy altas. Es un instrumento de preservación, no de alta rentabilidad.

¿El simulador es exacto con lo que ofrece el banco?

No. Este simulador es una herramienta educativa que proyecta escenarios basados en supuestos. La oferta real del BancoEstado o cualquier entidad puede tener condiciones, tasas y cargos específicos que deben ser consultados directamente.