Para los padres chilenos, la pregunta sobre cómo financiar la educación superior de los hijos es una constante. En un contexto donde los aranceles se expresan y ajustan en Unidades de Fomento (UF), el ahorro en uf universidad se transforma de una opción a una estrategia financiera esencial. Este caso práctico te mostrará, con números reales y proyecciones claras, cómo una familia puede construir ese capital de manera inteligente y protegida de la inflación.

=

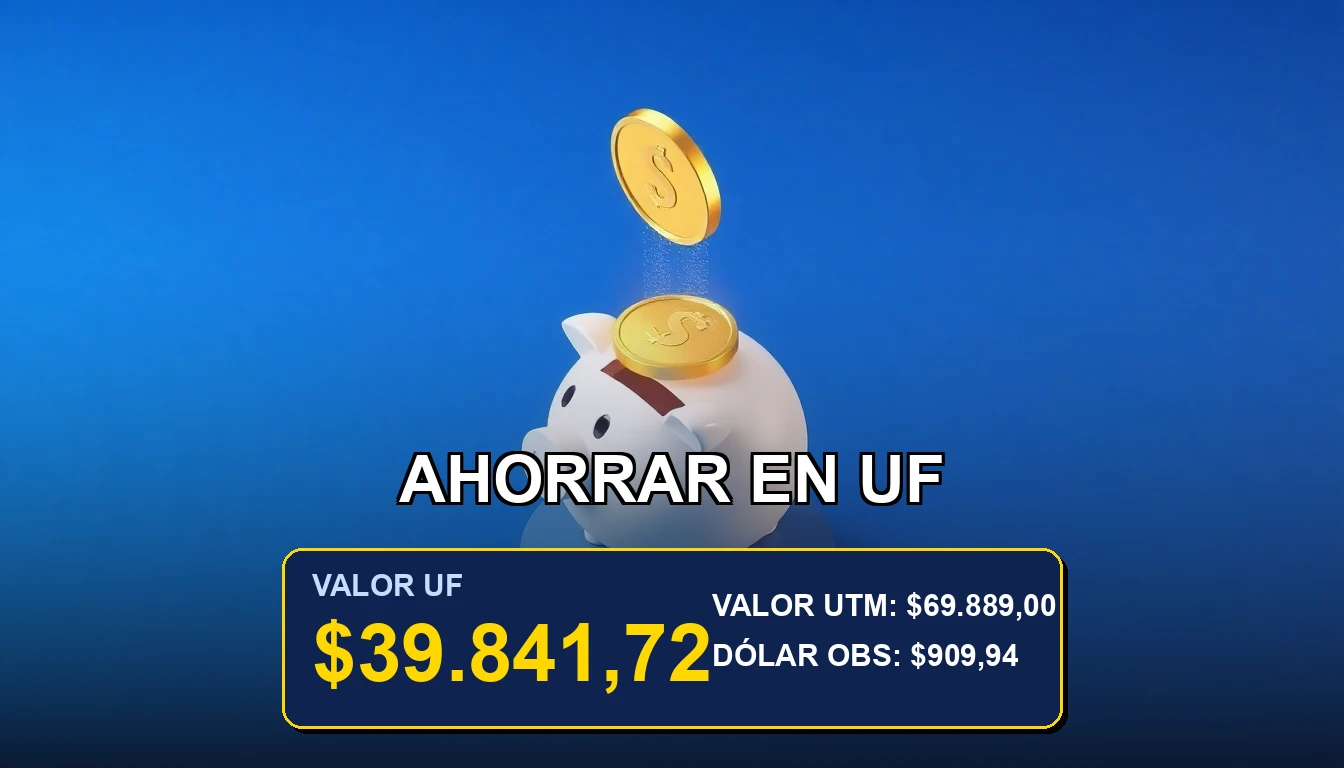

$39.841,72

Imaginemos a la familia González, cuyo hijo mayor tiene 5 años. Su objetivo es cubrir el 70% del arancel de una carrera de ingeniería de 6 años, que hoy tiene un costo aproximado de 3.5 UF mensuales. ¿Cómo pueden lograrlo? A continuación, desglosamos un plan paso a paso, analizando montos, plazos y el impacto crucial del valor de la UF en el tiempo.

👛 Impacto en tu Bolsillo:

Planificar el ahorro en UF para la universidad puede ser la diferencia entre cubrir la carrera de tu hijo con tranquilidad o enfrentar una deuda familiar abrumadora.

📌 Puntos Clave del Indicador:

- El ahorro en UF protege tu meta del aumento del costo de vida.

- La clave es comenzar lo antes posible, incluso con montos pequeños.

- Debes proyectar el valor futuro de la UF, no solo el actual.

Definiendo la meta financiera real

Lo primero es cuantificar el objetivo. Los González investigan y ven que el arancel referencial para ingeniería civil es de 3.5 UF mensuales. Para 10 meses académicos al año, durante 6 años, necesitarían 210 UF solo en arancel (3.5 UF x 10 meses x 6 años). Su meta del 70% equivale a 147 UF futuras. Este es el monto que deben tener acumulado cuando su hijo cumpla 18 años.

El poder del tiempo y la UF

Con 13 años por delante (desde los 5 a los 18 del hijo), el tiempo es su mayor aliado. Si hoy la UF vale, por ejemplo, $36.000, 147 UF representan unos $5.3 millones. Pero ese es el error común: pensar en pesos de hoy. El valor de la UF sube con la inflación, y los aranceles también. Por lo tanto, deben ahorrar pensando en acumular UF, no una suma fija de pesos.

Estrategias de ahorro en UF aplicadas

Los González tienen varias opciones para materializar su ahorro en uf universidad. Pueden optar por un depósito a plazo reajustable en UF, donde el capital se mantiene expresado en esta unidad y gana un interés en UF. Otra alternativa son los fondos mutuos con perfil conservador que invierten en instrumentos indexados a la UF. La ventaja es la liquidez, pero conlleva un riesgo de mercado mínimo.

También pueden considerar los seguros educativos o cuentas de ahorro programado en UF que ofrecen algunos bancos. La decisión debe basarse en su disciplina de ahorro y tolerancia al riesgo. Para este caso práctico, supondremos que eligen un depósito a plazo reajustable con una tasa promedio del 0,5% real anual (en UF).

Proyección del caso práctico González

Para acumular 147 UF en 13 años (156 meses), con un interés del 0,5% anual en UF, necesitan ahorrar aproximadamente 0.82 UF mensuales. Si hoy la UF vale $36.000, eso significa destinar unos $29.500 pesos mensuales. Este monto, expresado en UF, se mantendrá constante, pero en pesos irá aumentando mes a mes según la variación de la UF, lo cual es clave para mantener el poder adquisitivo del ahorro.

Al final del período, habrán depositado alrededor de 128 UF (0.82 x 156 meses), y los intereses generados aportarán las 19 UF restantes para completar las 147 UF objetivo. Es fundamental revisar esta proyección cada año, ajustando el ahorro si sus ingresos mejoran o si el valor futuro de la UF muestra tendencias que requieran un aporte mayor.

¿Y si comienzan más tarde?

Si los González hubieran esperado hasta que su hijo tuviera 10 años, el panorama cambiaría drásticamente. Con solo 8 años de horizonte (96 meses), para llegar a la misma meta de 147 UF necesitarían ahorrar cerca de 1.45 UF mensuales, casi el doble que en el escenario anterior. Esto demuestra la enorme ventaja de empezar temprano, un principio que aplica para cualquier inversión en UF en Chile.

💡 Análisis Financiero Rápido

Dato Económico: Comenzar un ahorro en UF para la universidad con 13 años de anticipación puede reducir el esfuerzo mensual a la mitad, comparado con empezar con solo 8 años de anticipación, gracias al interés compuesto y a la protección contra la inflación que ofrece la UF.

Valor UF

$39.841,72

Valor UTM

$69.889,00

Dólar Obs

$909,94

Valores sincronizados al 2026-03-13

Preguntas Frecuentes sobre Indicadores

🤔 ¿Dónde puedo ver el valor histórico de la UF para hacer mis proyecciones?

Puedes consultar la evolución detallada y oficial de la UF en el sitio del Servicio de Impuestos Internos (SII). Para análisis de tendencias y proyecciones a futuro, te recomendamos leer nuestra guía sobre la evolución histórica del valor UF en Chile.

🤔 ¿Los aranceles universitarios siempre suben igual que la UF?

No necesariamente. Los aranceles suelen ajustarse anualmente según la variación del Índice de Precios al Consumidor (IPC), el cual también determina el reajuste de la UF. Sin embargo, las universidades pueden aplicar incrementos adicionales. Es prudente proyectar con un pequeño margen sobre la inflación (UF + 1-2%).

🤔 ¿Es mejor ahorrar en UF o en una cuenta de ahorro en pesos?

Para metas a largo plazo como la educación, la UF es superior porque preserva el poder adquisitivo. Una cuenta en pesos, incluso con interés, generalmente no logra compensar la inflación anual. La UF asegura que tu ahorro «crezca» al mismo ritmo que el costo de la educación que quieres financiar, como se explica en esta guía de conversión UF a pesos.

Análisis elaborado por Andrés Velasco

Especialista en Economía y Mercados Chilenos en Educación Financiera. Analizando tendencias en Chile desde 2019.

🛡️ Datos cotejados con fuentes del Banco Central y SII