Entender el costo real de un seguro de vida vinculado a un crédito hipotecario en UF es crucial para la planificación financiera familiar. Una simulación uf seguro de vida precisa te permite proyectar el compromiso a largo plazo y tomar una decisión informada, evitando sorpresas en el futuro. En este artículo, analizaremos un caso real de una familia chilena para ver cómo se aplica en la práctica.

=

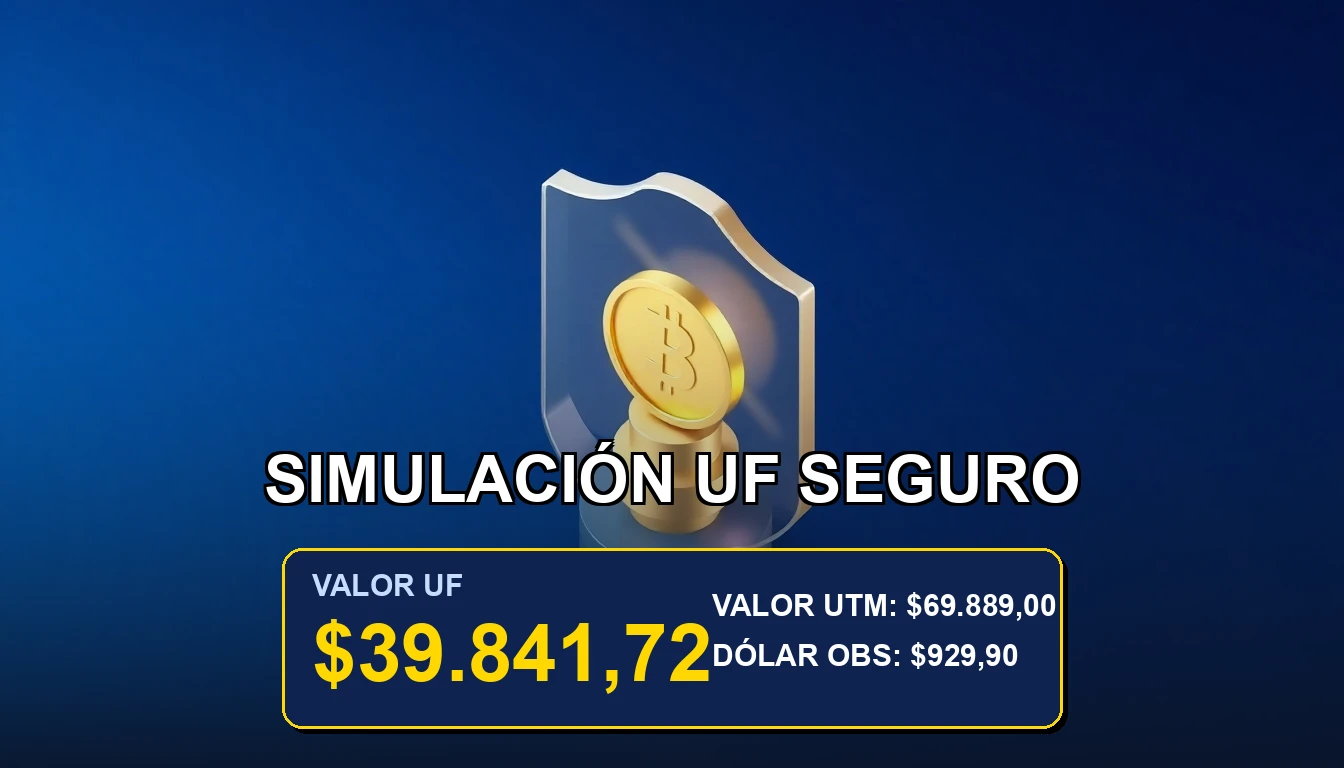

$39.841,72

Muchos chilenos adquieren un seguro de vida obligatorio al firmar su hipoteca, pero pocos comprenden cómo se calcula la prima en Unidades de Fomento y cómo evolucionará con los años. A través de un ejemplo concreto, desglosaremos cada variable, desde el capital asegurado inicial hasta el impacto de la edad y el valor de la UF, para que puedas aplicar este conocimiento a tu propia situación.

👛 Impacto en tu Bolsillo:

Una simulación precisa en UF puede significar la diferencia entre un seguro de vida que protege tu patrimonio familiar y uno que deja una deuda impagable a tus seres queridos.

📌 Puntos Clave del Indicador:

- La prima en UF se mantiene estable, pero su valor en pesos cambia diariamente.

- El capital asegurado debe reajustarse anualmente según la UF para mantener la cobertura real.

- Una simulación anticipada revela el costo total del seguro a 20 o 30 años.

El caso de la familia González

Los González adquirieron una vivienda con un crédito hipotecario por 8.000 UF. El banco les exigió un seguro de vida por el 100% del saldo deudor. A la firma del crédito, el valor de la UF era de $31.000 aproximadamente, por lo que el capital inicial a asegurar fue de $248 millones de pesos. La aseguradora les cotizó una prima anual de 0.15 UF por cada 1.000 UF aseguradas, basada en la edad del titular (35 años).

Desglose de la simulación inicial

Con estos datos, el cálculo inicial fue: (8.000 UF / 1.000) * 0.15 UF = 1.2 UF de prima anual. Al momento de la firma, esto equivalía a 1.2 UF * $31.000 = $37.200 anuales, un monto que parecía manejable. Sin embargo, el error común es pensar que el costo se mantendrá en esos pesos. La clave está en que la obligación es pagar 1.2 UF cada año, no $37.200.

Para proyectar el primer lustro, es vital usar un simulador del valor de la UF confiable. Si la UF tiene una variación promedio anual del 3%, en cinco años su valor podría estar cerca de $36.000. Esto significa que la misma prima de 1.2 UF costaría alrededor de $43.200 anuales, un aumento significativo en el flujo de caja familiar si no fue presupuestado.

La evolución del capital asegurado

Un aspecto que muchos pasan por alto es que el capital asegurado también debe ajustarse. Si el saldo de la deuda hipotecaria se amortiza y el valor de la propiedad aumenta, mantener una cobertura fija en UF puede dejar un vacío de protección. Algunas pólizas incluyen un reajuste automático anual según la UF, lo que garantiza que la cobertura siga el ritmo de la inflación y el valor del inmueble.

En el caso de los González, si su propiedad se revaloriza, podrían necesitar aumentar el capital asegurado para cubrir el nuevo valor comercial y no solo la deuda con el banco. Esto, naturalmente, modificaría la prima. Herramientas como una plantilla para analizar créditos en UF son invaluables para modelar estos escenarios.

Errores comunes que debes evitar

El principal error es no simular el escenario a la duración total del crédito (ej. 25 años). A los 60 años, la prima por edad será mucho mayor. Otro fallo frecuente es no considerar que, al calcular UF en seguros de vida, se deben usar valores proyectados de la UF, no solo el valor actual. Confiar en una cotización en pesos sin entender la base en UF es un riesgo para el presupuesto familiar.

💡 Análisis Financiero Rápido

Dato Económico: En un crédito a 20 años, una prima de 1.5 UF anual puede terminar costando más de 30 UF en total, debido al reajuste por edad y al valor futuro de la UF. Simular con una tasa de inflación objetivo del Banco Central (3%) es esencial para una planificación realista.

Valor UF

$39.841,72

Valor UTM

$69.889,00

Dólar Obs

$929,90

Valores sincronizados al 2026-03-30

Preguntas Frecuentes sobre Indicadores

🤔 ¿La prima del seguro de vida en UF sube todos los años?

Sí y no. La cantidad de UF a pagar puede mantenerse constante por un periodo, pero siempre está sujeta a revisiones por edad (aumenta cada ciertos años). Lo que siempre cambia es el valor en pesos chilenos de esa UF, que se reajusta diariamente según el IPC.

🤔 ¿Puedo cambiar mi seguro de vida de UF a pesos después de contratado?

Generalmente no. Las condiciones, incluida la moneda de cotización (UF), se establecen en la póliza al momento de la contratación. Para modificarlo, deberías contratar una nueva póliza, lo que podría implicar nuevos requisitos de salud y una prima más alta por la edad actual.

🤔 ¿Dónde encuentro datos oficiales para hacer mi simulación?

Para el valor histórico y actual de la UF, debes consultar fuentes oficiales como el Sitio del SII. Para proyecciones de inflación, el Banco Central de Chile publica informes y encuestas de expectativas económicas que son clave para modelar el futuro valor de la UF.

Análisis elaborado por Andrés Velasco

Especialista en Economía y Mercados Chilenos en Seguros Uf. Analizando tendencias en Chile desde 2019.

🛡️ Datos cotejados con fuentes del Banco Central y SII