Al momento de invertir en bienes raíces en Chile, una de las decisiones financieras más cruciales es elegir entre atar tu inversión a Unidades de Fomento (UF) o a Pesos Chilenos (CLP). La rentabilidad UF vs CLP no es solo un tema de tasas de interés, sino una estrategia de protección del capital frente a la inflación y la volatilidad económica. Este análisis es fundamental, especialmente si vienes de considerar opciones como un crédito hipotecario en UF para invertir, y ahora evalúas el vehículo de inversión en sí.

=

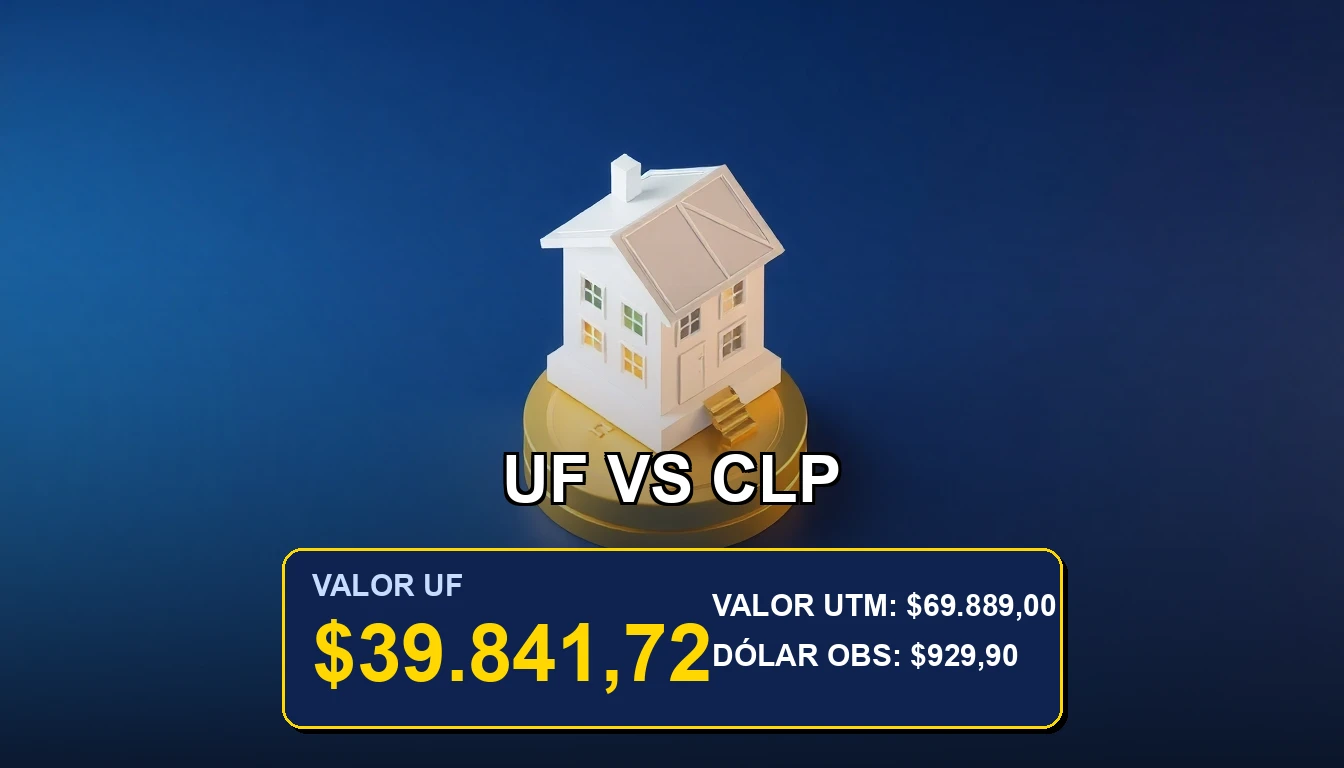

$39.841,72

La elección define el riesgo, el flujo de caja y el retorno real de tu patrimonio. Mientras el CLP representa el valor nominal, la UF es una unidad indexada que se reajusta diariamente según la inflación, actuando como un escudo natural. Comprender cómo funciona cada uno en el mercado inmobiliario te permitirá tomar decisiones informadas y maximizar la rentabilidad de tu portafolio.

👛 Impacto en tu Bolsillo:

Entender la diferencia entre UF y CLP puede definir si tu inversión en una propiedad crece con la inflación o pierde valor con el tiempo.

📌 Puntos Clave del Indicador:

- La UF protege el poder adquisitivo: Tu inversión crece con la inflación, asegurando un retorno real positivo.

- El CLP ofrece rentabilidad nominal variable: Puede generar ganancias altas en contextos de baja inflación, pero con mayor riesgo.

- El costo de financiamiento es clave: Un crédito en UF para un bien raíz en UF suele ser la combinación más coherente y menos riesgosa.

Entendiendo las Unidades de Medida

Para analizar la rentabilidad, primero debemos entender los instrumentos. La UF es una unidad de cuenta reajustable definida por el Banco Central de Chile, cuyo valor depende de la inflación pasada. Puedes consultar su valor y tendencias actualizadas aquí. El CLP, en cambio, es la moneda de curso legal, sujeta a la política monetaria y a la oferta y demanda del día a día.

La UF como Refugio Inflacionario

Invertir en propiedades valorizadas o arrendadas en UF es una estrategia clásica de cobertura. Cuando adquieres un activo en UF, su precio en pesos sube cada mes exactamente en la misma proporción que el índice de precios al consumidor (IPC). Esto significa que, en términos reales, el valor de tu propiedad se mantiene. Tu rentabilidad no se erosiona con el alza general de precios, lo que es una ventaja monumental a largo plazo.

El CLP y la Oportunidad de Mercado

Por otro lado, operar en CLP puede presentar oportunidades en momentos específicos del ciclo económico. Por ejemplo, en períodos de estabilidad inflacionaria o deflación, los retornos nominales en pesos pueden ser atractivos. Sin embargo, este escenario conlleva el riesgo de que un repunte inflacionario inesperado disminuya drásticamente el poder de compra de tus futuros ingresos por arriendo o venta.

Análisis de Rentabilidad en el Tiempo

La rentabilidad real (descontada la inflación) es donde se ve la verdadera diferencia. Históricamente, las inversiones indexadas a la UF han ofrecido una rentabilidad real más estable y predecible. Un bien raíz comprado con un crédito en UF y arrendado en UF crea un «match» perfecto: tus ingresos suben con la misma variable que tu deuda, eliminando el riesgo de descalce.

Flujo de Caja y Planificación

Para el inversionista, el flujo de caja es vital. Un arriendo pactado en UF te garantiza un ingreso que mantiene su valor. En pesos, podrías tener que renegociar el contrato periódicamente para no quedarte atrás. Esta previsibilidad facilita la planificación financiera a largo plazo y el pago de dividendos hipotecarios, si los hay.

El Impacto en la Reventa

Al vender, la historia es similar. Una propiedad valorizada en UF habrá aumentado su precio en pesos en línea con la inflación acumulada, protegiendo tu capital. En un escenario de alta inflación, una propiedad transada solo en CLP podría no haber ajustado su precio nominal lo suficiente, generando una pérdida real. Para proyectar el valor futuro, herramientas como saber cómo calcular la UF en pesos son esenciales.

💡 Análisis Financiero Rápido

Dato Económico:Para la inversión inmobiliaria de largo plazo en Chile, la rentabilidad en UF supera consistentemente a la del CLP en términos reales, ya que asegura que el crecimiento del activo y sus flujos no sean erosionados por la inflación, convirtiéndola en la opción más segura y recomendable para preservar y hacer crecer el patrimonio.

Valor UF

$39.841,72

Valor UTM

$69.889,00

Dólar Obs

$929,90

Valores sincronizados al 2026-03-30

Preguntas Frecuentes sobre Indicadores

🤔 ¿Es más caro comprar una propiedad en UF que en CLP?

No necesariamente en términos reales. El precio en UF parece un número más pequeño y estable, mientras que en CLP es un número grande que cambia. Lo importante es el valor real. Una propiedad de 2.000 UF mantendrá su poder adquisitivo, mientras que un precio fijo en CLP puede volverse «barato» con el tiempo si la inflación sube.

🤔 ¿Puedo arrendar en UF si mi crédito hipotecario es en CLP?

Sí, pero te expones a un riesgo de descalce cambiario. Si el CLP se devalúa (inflación alta), tus gastos (dividendo) subirán en pesos, pero tus ingresos (arriendo en UF) también se reajustarán. El riesgo es que los aumentos no sean sincronizados o que las tasas de interés en CLP varíen bruscamente.

🤔 ¿Dónde puedo ver la evolución histórica de la UF para hacer proyecciones?

Puedes consultar datos oficiales en el sitio del Banco Central de Chile, que es la fuente primaria. Para un análisis accesible y actualizado del valor y su impacto, nuestro sitio ofrece análisis detallados sobre la UF y la economía.

Análisis elaborado por Andrés Velasco

Especialista en Economía y Mercados Chilenos en Inversiones. Analizando tendencias en Chile desde 2019.

🛡️ Datos cotejados con fuentes del Banco Central y SII