Planificar el pago de una deuda en Unidades de Fomento (UF) sin una herramienta adecuada es como navegar a ciegas. La naturaleza reajustable de esta unidad de cuenta significa que el monto que debes en pesos chilenos cambia todos los días, impactando directamente tu presupuesto mensual. Por eso, contar con una plantilla excel proyección deuda UF se vuelve una herramienta financiera indispensable para cualquier chileno con un crédito hipotecario, de consumo o comercial indexado a este indicador.

=

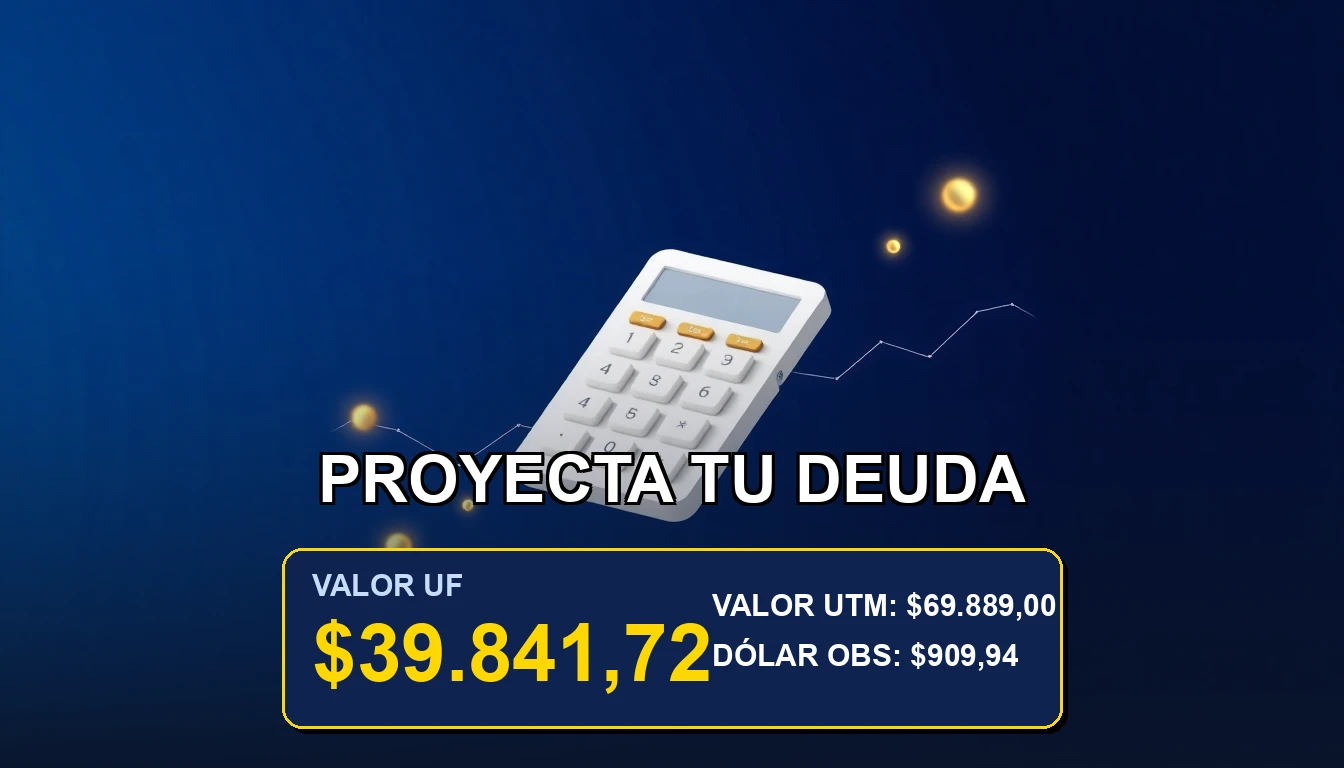

$39.841,72

Este artículo, continuación natural de nuestro análisis sobre cómo el valor UF a pesos chilenos afecta la planificación financiera, te proporciona un recurso práctico y gratuito. No solo entenderás la mecánica del reajuste, sino que podrás simular escenarios futuros y tomar el control de tus compromisos financieros con datos concretos, evitando sorpresas desagradables en tu estado de cuenta.

📊 Descarga tu Plantilla Excel Oficial

Hemos preparado un archivo Excel 100% automatizado con el valor exacto de la UF de hoy para que hagas tus simulaciones sin errores.

👛 Impacto en tu Bolsillo:

Una deuda en UF mal proyectada puede hacer que tu cuota mensual se dispare sin previo aviso, comiéndose parte de tu sueldo.

📌 Puntos Clave del Indicador:

- La deuda en UF mantiene su valor real, pero el monto en pesos fluctúa diariamente.

- Una proyección precisa requiere el valor histórico y proyectado de la UF.

- Planificar con una herramienta visual evita el sobreendeudamiento y permite prepagos estratégicos.

¿Por qué proyectar tu deuda en UF?

Las deudas en UF son comunes en Chile, especialmente en créditos hipotecarios y de largo plazo. Su gran ventaja es la estabilidad: pides 1.000 UF y debes devolver 1.000 UF, más los intereses. El problema, y la razón de este artículo, es que nadie paga en UF, paga en pesos. Y la conversión de esas UF a pesos depende del valor UF del día. Si no proyectas cómo evolucionará esa conversión a lo largo del tiempo, no sabrás con certeza cuánto destinar de tu sueldo mes a mes en los próximos años.

El riesgo de no planificar

Imagina que tu dividendo es de 10 UF. Si la UF está a $30.000, pagas $300.000. Pero si, como ha sucedido históricamente, la UF sube un 3% real anual, en 10 años esa misma cuota de 10 UF podría valer más de $400.000 pesos de hoy. Sin una plantilla excel proyección deuda UF, este impacto en tu flujo de caja personal es invisible hasta que llega el cobro.

Cómo usar la plantilla paso a paso

Nuestra plantilla descargable está diseñada para ser intuitiva. Solo debes seguir estos pasos para tener una proyección clara.

Paso 1: Ingresa los datos básicos

En las celdas amarillas, ingresa el monto total inicial de tu deuda en UF, la tasa de interés anual (CAE), el número total de cuotas y la fecha de inicio del crédito. La plantilla se conecta automáticamente a una base para obtener el valor UF hoy y utiliza proyecciones basadas en la inflación esperada, información que puedes consultar en el Banco Central de Chile.

Paso 2: Analiza el dashboard visual

La plantilla genera automáticamente gráficos que muestran: la evolución de la deuda en UF (que baja) versus la deuda en pesos (que puede subir o bajar según el reajuste), el detalle de cada cuota y el total de intereses pagados. Esta vista es crucial para entender el costo real del crédito.

Paso 3: Simula escenarios y prepagos

La sección más poderosa te permite hacer «qué pasaría si». ¿Qué ocurre si la inflación es mayor a la esperada? ¿Cuánto ahorro si hago un prepago de 50 UF el próximo año? La plantilla recalcula al instante toda la tabla de amortización, mostrándote el nuevo horizonte de pago y el interés total ahorrado. Para entender el contexto histórico de estos reajustes, te recomendamos leer sobre la evolución histórica del valor UF en Chile.

Factores clave que afectan tu proyección

Tu proyección no depende solo de los datos de tu crédito. Dos variables externas son determinantes y debes monitorearlas.

La inflación y su rol central

La UF se reajusta según la inflación pasada (IPC). Por lo tanto, las expectativas de inflación futura, publicadas en la Encuesta de Expectativas Económicas del Banco Central, son el insumo más importante para una proyección realista. Una plantilla bien hecha te permite ajustar este parámetro y ver su impacto sensible.

Tu estrategia de prepagos

Abonar capital anticipadamente es la forma más efectiva de reducir el costo total de un crédito en UF. Nuestra herramienta te permite planificar estos prepagos, mostrándote exactamente cómo acortan el plazo y reducen los intereses futuros, dándote un poder de decisión informado sobre tus finanzas.

💡 Análisis Financiero Rápido

Dato Económico: Una deuda de 2.000 UF a 20 años, sin proyección, puede terminar costando en pesos hasta un 80% más de lo inicialmente estimado si no se consideran los reajustes por inflación en la planificación familiar.

⚠️ ¿El valor de la UF ha cambiado drásticamente desde que leíste esto? Comenta tu experiencia proyectando deudas en UF para ayudar a otros.

Valor UF

$39.841,72

Valor UTM

$69.889,00

Dólar Obs

$909,94

Valores sincronizados al 2026-03-14

Preguntas Frecuentes sobre Indicadores

¿La deuda en UF siempre sube en pesos?

No necesariamente. La deuda en UF se reajusta por la inflación pasada. Si hay un período de inflación cero o deflación (muy raro), el valor en pesos de la cuota podría mantenerse o incluso bajar. Sin embargo, en la historia económica de Chile, la tendencia de largo plazo ha sido alcista.

¿Es mejor un crédito en UF o en pesos?

Depende del contexto. Los créditos en UF suelen tener tasas de interés más bajas (porque el riesgo de inflación lo asume el deudor) y son ideales para activos que se revalúan con la inflación, como la vivienda. Los créditos en pesos tienen una cuota fija, lo que da certeza presupuestaria, pero generalmente con una tasa de interés más alta. La decisión debe basarse en tu flujo de ingresos y tolerancia al riesgo.

¿Con qué frecuencia debo actualizar mi proyección?

Se recomienda revisar y actualizar la proyección al menos una vez al trimestre, o cada vez que el Banco Central publique una actualización relevante de sus proyecciones de inflación. También es crucial hacerlo si tu situación financiera cambia y consideras un prepago.

Análisis elaborado por Carolina Echeverría

Especialista en Economía y Mercados Chilenos en Finanzas Personales. Analizando tendencias en Chile desde 2020.

🛡️ Datos cotejados con fuentes del Banco Central y SII