Al momento de adquirir una vivienda, el crédito hipotecario en Unidad de Fomento (UF) es una de las opciones más comunes en Chile. Sin embargo, los errores calcular uf hipotecario pueden llevar a una mala planificación financiera, sorpresas en el dividendo mensual y, en el peor de los casos, a un sobreendeudamiento. Estos fallos son especialmente críticos si consideras la UF como un vehículo de inversión para el corto plazo, ya que una mala interpretación de su comportamiento afecta directamente tu capacidad de pago y tu patrimonio.

=

$39.841,72

Muchos chilenos eligen instrumentos indexados a la UF para resguardar el valor de su dinero a corto plazo, pero al trasladar esta lógica a un crédito de largo plazo como la hipoteca, los detalles marcan la diferencia. Entender cómo se aplica la UF día a día, cómo se proyecta y qué factores externos la influencian, es fundamental para no caer en costosos equívocos que comprometan tu salud financiera.

👛 Impacto en tu Bolsillo:

Un error en el cálculo de la UF de tu hipoteca puede significar pagar decenas de miles de pesos extra al mes sin darte cuenta.

📌 Puntos Clave del Indicador:

- La UF se reajusta diariamente según el IPC del mes anterior, publicado por el INE.

- Confundir el valor «histórico» con el «proyectado» es el error más común y caro.

- Tu dividendo en pesos varía cada mes, aunque la deuda en UF se mantenga constante.

Los Errores Más Comunes y Sus Consecuencias

El primer y más grave error es asumir que el valor de la UF se mantendrá estable. La UF es una unidad de cuenta reajustable, y su valor en pesos chilenos aumenta persistentemente, siguiendo la inflación. Quienes calculan su capacidad de pago con un valor de UF fijo, pronto descubren que el monto en pesos de su dividendo sube mes a mes.

Confiar en Proyecciones Como Si Fueran Realidad

Para planificar, muchos buscan proyecciones del valor UF. El problema surge cuando se toman estas estimaciones como un dato certero y se estructura un presupuesto familiar rígido en base a ellas. Las proyecciones son escenarios posibles basados en tendencias económicas, pero eventos imprevistos pueden alterarlas. Usarlas como referencia está bien; depender de ellas ciegamente, es un riesgo.

Olvidar el IPC en la Ecuación

La UF se reajusta según la variación del Índice de Precios al Consumidor (IPC) del mes anterior. No seguir la evolución del IPC, publicado por el Instituto Nacional de Estadísticas (INE), es como navegar sin brújula. Un mes con un IPC más alto de lo esperado se traducirá inmediatamente en un mayor valor de la UF y, por ende, en un dividendo más elevado. Puedes profundizar en cómo se calcula el valor UF del día para entender este mecanismo vital.

Cómo Calcular Correctamente Tu Compromiso

Para evitar sorpresas, tu cálculo debe ser dinámico. En lugar de pensar «debo X UF al mes», debes pensar «debo X UF, las cuales hoy valen $Y pesos, pero mañana valdrán $Z». Utiliza siempre el valor oficial y actualizado de la UF. El Banco Central de Chile publica el valor diario, y es la fuente más confiable.

La Herramienta Indispensable: Simuladores Reales

Nunca bases tu decisión final en cálculos manuales aproximados. Todos los bancos e instituciones financieras serias ofrecen simuladores de crédito hipotecario en sus sitios web. Ingresa los datos reales de tu pie, ingreso y plazo deseado. Estos simuladores aplican la mecánica correcta de la UF y te darán una proyección mucho más acertada de tus futuros dividendos. Compara ofertas de al menos tres instituciones.

Considera los Seguros y Gastos Operacionales

Un error frecuente es calcular solo el capital e intereses del crédito. El dividendo final suele incluir primas de seguros (de desgravamen, incendio) y a veces comisiones. Estos componentes también pueden estar expresados en UF o en pesos, y se reajustan o ajustan periódicamente. Pregunta explícitamente por la composición completa de la cuota.

💡 Análisis Financiero Rápido

Dato Económico: Un error de cálculo del 0.1% en el valor proyectado de la UF para un crédito de 2.000 UF a 20 años, puede significar una diferencia de varios millones de pesos en el total pagado. La precisión no es un detalle, es un ahorro concreto.

⚠️ ¿Has tenido problemas con el cálculo de la UF en tu dividendo? ¿Crees que la información oficial es clara? Comparte tu experiencia en los comentarios para ayudar a otros chilenos a no cometer los mismos errores.

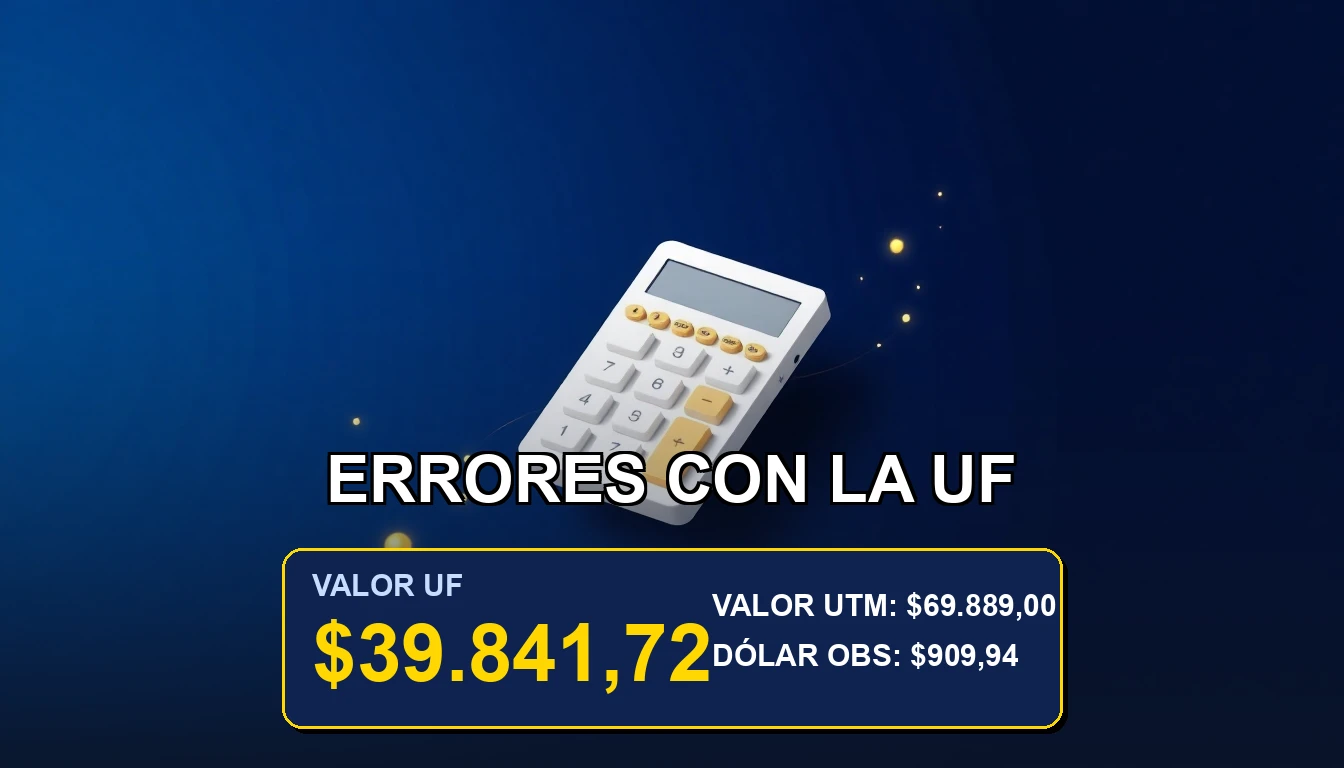

Valor UF

$39.841,72

Valor UTM

$69.889,00

Dólar Obs

$909,94

Valores sincronizados al 2026-03-13

🏠 Valores de Propiedades Actualizados

Valores calculados en base a: $39.841,72 CLP (2026-03-13)

- 1.000 UF 39.841.720 CLP

- 1.500 UF 59.762.580 CLP

- 2.000 UF 79.683.440 CLP

- 2.500 UF 99.604.300 CLP

- 3.000 UF 119.525.160 CLP

- 4.000 UF 159.366.880 CLP

Preguntas Frecuentes sobre Indicadores

🤔 ¿Puede bajar el valor de la UF?

No, la UF nunca baja. Es una unidad indexada a la inflación, la cual, en una economía sana, tiene una tendencia de largo plazo positiva. Su valor solo puede mantenerse o aumentar. Puedes revisar su historia y evolución para confirmar este comportamiento.

🤔 ¿Es mejor un crédito en UF o en pesos?

Depende de tu perfil. La UF protege al banco de la inflación, por lo que generalmente ofrece tasas de interés más bajas. Es predictible a largo plazo pero variable en pesos. El crédito en pesos puede tener tasa fija o variable, y es más sensible a cambios en la tasa de política monetaria del Banco Central. Debes simular ambos escenarios.

🤔 ¿Dónde veo el valor oficial de la UF para hacer mis cálculos?

La fuente oficial es el Banco Central de Chile. Puedes consultar el valor diario en su sitio web de indicadores diarios. También está publicado en el sitio del SII y en la mayoría de los portales financieros serios del país.

Análisis elaborado por Andrés Velasco

Especialista en Economía y Mercados Chilenos en Finanzas Personales. Analizando tendencias en Chile desde 2019.

🛡️ Datos cotejados con fuentes del Banco Central y SII